ローン利用者の8割前後は変動金利型を利用

住宅ローンには大きく分けると、固定金利型と変動金利型があります。固定金利型は、一定期間あるいは完済までの金利が決まっていて、その間は返済額が変わりません。利用者は安心して利用できますが、その分、金利は高めに設定されています。一方、変動金利型は市中の金利動向に応じて適用金利が変化し、返済額も変わることになります。利用者には返済額の増額リスクがある分、金利が低く設定されています。

2025年9月現在、変動金利型は大手銀行では0.5%台から0.7%台で利用できます。対して固定金利型は返済期間によりますが、2%前後のローンが多くなっています。

たとえば借入額5,000万円、35年元利均等(ボーナス返済なし)の毎月返済額は2%だと16万5,631円ですが、0.6%だと13万2,014円にダウンします。月々3万3,617円、年間では40万3,404円の差ですから、多少のリスクはあるにしても、変動金利型を利用したくなるのが人情というものでしょう。

実際に各種の調査でも、住宅ローン利用者の8割程度は変動金利型を利用しています。

変動金利型の金利上昇の可能性も

わが国では、長く景気停滞が続いてきたため、景気刺激策として大規模緩和によるマイナス金利政策がとられてきました。そのため、住宅ローンも超低金利が続いてきたのですが、2024年から金利引き上げが実施されて金利のある時代に移行し、段階的に変動金利型のローン金利も上昇しています。それでも先に触れたように、2025年9月現在、大手銀行では0.5%台から0.7%台にとどまっており、依然として低金利といっていい水準が続いていますが、いつまでもそれが続くとは限りません。

変動金利型の金利のもとになる短期金利は政策金利であり、日本銀行が金利を決定しています。それが2025年中にも引き上げられるのではないかといわれており、日米の金利差などから引き上げは一度にとどまらず、2026年以降も段階的に引き上げられるのではないでしょうか。

そうなると短期金利に連動する変動金利型の金利も、0%台で利用できる現状から、1%台、2%台へと上昇するかもしれません。

金利上昇で返済額が増えてリスクが大きくなる

先にみたように、借入額5,000万円、35年元利均等(ボーナス返済なし)の毎月返済額は0.6%では13万2,014円ですが、1.0%では14万1,142円に、1.5%では15万3,092円に、2.0%では16万5,631円に増えます。0.6%と比べると、2.0%の返済額は25%も増えてしまう計算です。

変動金利型には5年間は返済額を変えないというルールがありますが、変動金利型を利用している人は、返済開始から5年後、10年後などに大幅に返済額が増えることになるのです。

これから利用を考えている人は、金利が上がると想定より返済額が増えて、計画の見直しが必要になってくるかもしれません。なかには、金融機関から、借入額の減額を求められたり、場合によっては、融資そのものを断られる可能性もないとはいえないでしょう。

これからの時期、変動金利型の利用には十分な注意が必要になってきます。できればリスクが大きくなりそうな変動金利型の利用は避けたいところですが、それでは高騰する住宅を買えなくなってしまいます。

フラット35には金利引き下げ制度がある

そこでこの時期注目しておきたいのがフラット35の金利引き下げ制度です。

フラット35というのは、独立行政法人の住宅金融支援機構が民間金融機関と提携して実施している住宅ローン。住宅金融支援機構の前身は、国が資金を供出していた住宅金融公庫です。その後継機関のローンですから、フラット35は半ば公的な住宅ローンということができ、国民が安心して良質な住宅を取得できるように、リスクのない固定金利型のローンを、比較的低い金利で提供しています。

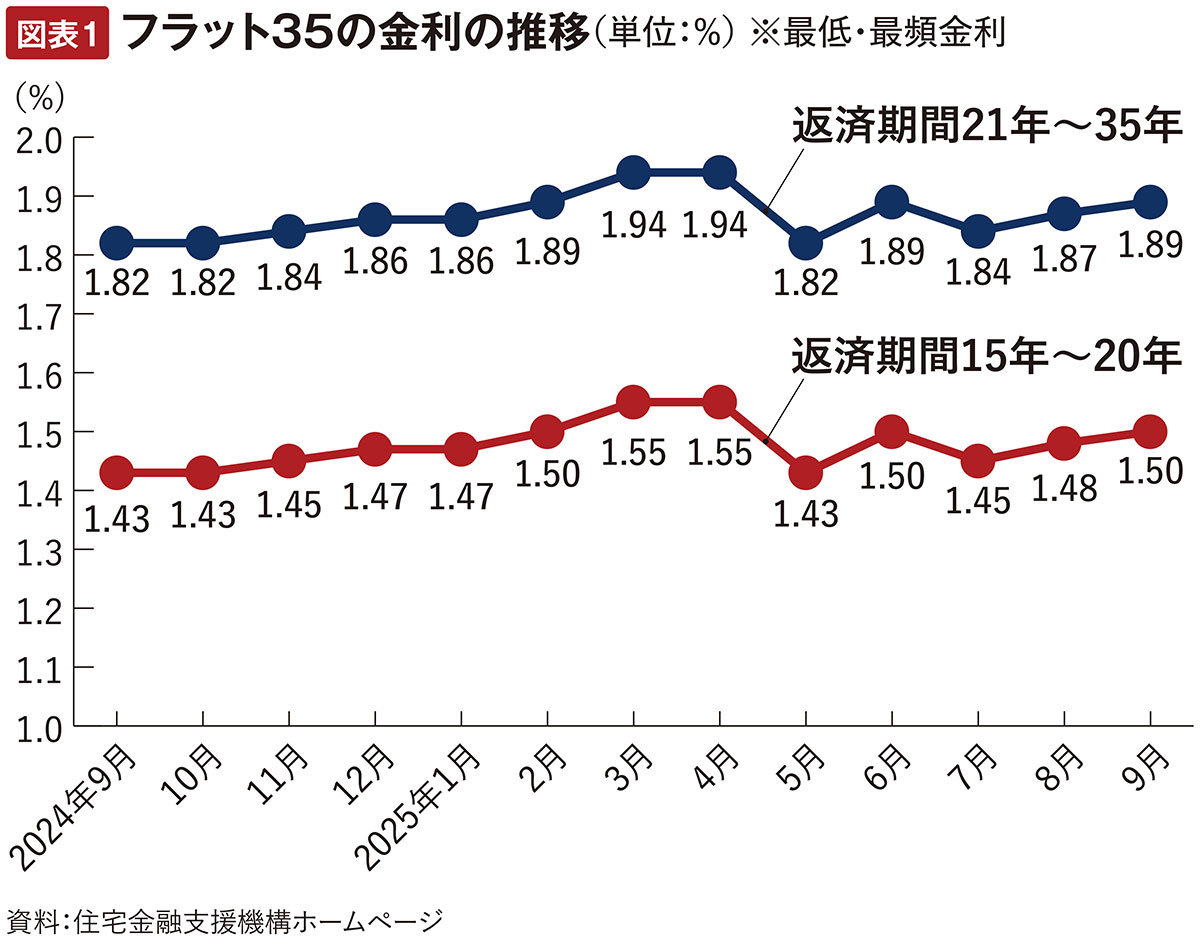

図表1にあるように、2026年9月の金利(最低・最頻金利)は返済期間15年から20年が1.50%。返済期間21年から35年が1.89%となっています。民間のプロパーローンの固定金利型は2%前後が多いので、多少低めに設定されているわけです。

しかも良質な住宅の建設、取得を促進するため、性能の高い住宅を建設、取得するときには金利引下げ制度が適用され、一段と低い金利で利用できるようになっているのです。最大1.00%の金利引き下げが適用される

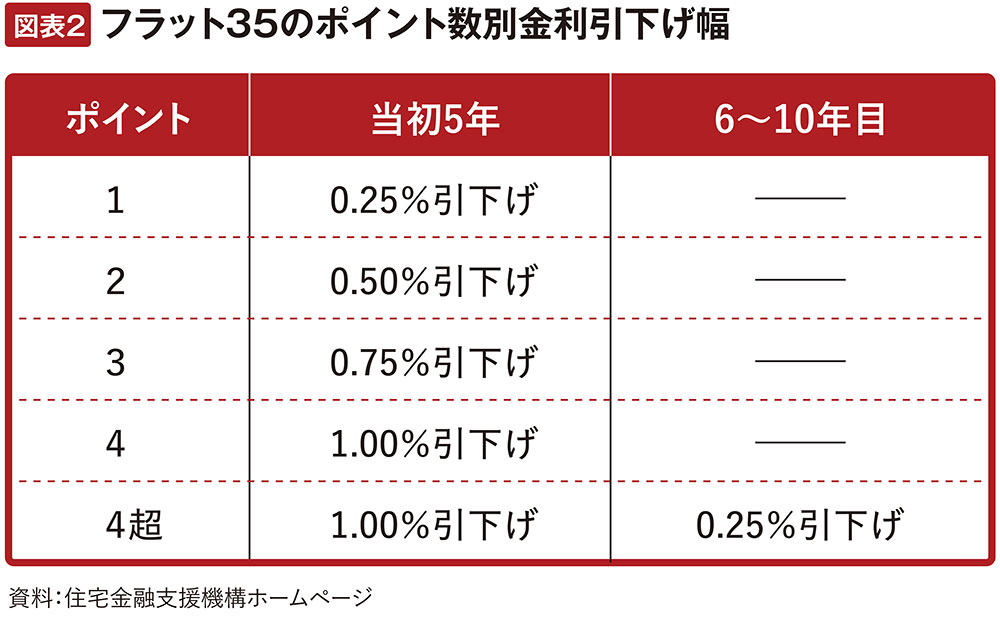

フラット35の金利引き下げ制度は、住宅を取得する人の条件や、取得する住宅の条件などによって金利引き下げ幅や期間が決まってきます。それぞれの条件ごとにポイントが定められていて、その合計点で、金利引き下げ幅や引き下げ期間が決まってくるわけです。

たとえば子どものいない若者夫婦世帯や子どもが1人の世帯はポイント1、子ども2人なら2ポイント、3人なら3ポイント、省エネ性の高いZEH住宅は3ポイント、長期優良住宅は2ポイントなどとなっていて、その合計ポイントによって、図表2にあるような金利引き下げ幅、引き下げ期間となってきます。

ポイント1だと当初5年間0.25%の引き下げですが、4ポイントだと5年間1.00%の引下げで、4ポイント超、5ポイント、6ポイントだと6年目から10年目も0.25%の引下げが続くことになるわけです。

総額で300万円以上も返済額が少なくなる!?

引き下げ期間は当初の5年間または10年間に限られ、6年目以降、11年目以降は本来の金利、返済額に戻ってしまうのですが、それでもどんな金利になり、返済額がどうなるのかあらかじめ分かっているので、変動金利型のように、どれくらい増えるのか分からないという不安はなくなるはずです。

では、金利引き下げにはどれくらいの効果があるのか、返済期間35年、20年の2つのパターンでみてみましょう。

まず、図表3は借入額5,000万円、35年返済の例です。金利引き下げのない通常のフラット35だと毎月返済額は16万2,822円で、これが35年間変わらないので、35年間の総返済額は6,838万5,240円になります。

それが金利引き下げポイント4超で、当初5年間の金利引き下げ1.00%だと、金利は0.89%に下がって、毎月13万8,594円の返済額に減少します。6年目から10年目は15万4,031円、11年目から35年目は15万8,567円で、35年間の総返済額は6,512万7,600円。金利引き下げのないフラット35に比べて、返済総額は325万7,640円も少なくなります。

子育て世代の金利引き下げメリットが最大限に!?

図表4は20年返済を利用した場合のシミュレーションですが、フラット35は返済期間が20年以下だと、金利が低くなって2025年9月の金利は1.50%。そこから金利が1.00%引き下げられると、当初5年間の金利は0.50%と、変動金利型よりも低い金利で利用できることになるのです。

総返済額の削減効果は、返済期間が短くなる分276万8,820円に減少しますが、それでも金利引き下げの効果は小さくありません。

金利引き下げ条件は、さほど難しいものではないので、フラット35利用者のほとんどが金利引き下げの適用を受けています。特に若い世代、子育て世代にとっては金利引き下げメリットが最大限になる可能性が高いので、有効に活用していただきたいものです。

- 本記事の内容は2025年12月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

「目いっぱい借りる」は危険信号! 住宅ローンの返済負担率の目安は?

【独自調査】マンションを購入して気づいた「間取り・立地 の後悔」

【独自調査】マイホーム購入して気づいた「お金の後悔」

【独自調査】居住者だからわかる「低層マンション」の魅力