安易な資金計画はローン破綻のもと

最近、首都圏の新築マンションの販売現場を取材すると、「住宅ローンを目いっぱい組んで購入する若い人が増えている」という声を聞くことが多くなりました。

住宅価格が高騰しているため、やむを得ない面もありますが、安易な資金計画はローン破綻のもとです。物価上昇が続き、収入が伸びにくい時代だからこそ、これまで以上に慎重な資金計画が重要になっています。

その際の指標として知っておきたいのが「返済負担率」です。これは、年収に対する住宅ローンの年間返済額の割合を指します。たとえば、年収500万円で年間返済額が100万円なら返済負担率は20%。年間返済額が150万円なら30%、200万円なら40%になります。

年収によっては返済負担率35%では厳しい

住宅ローンを取り扱う銀行などでは、審査の際にこの返済負担率を重視しており、多くの銀行で年収400万円以上なら35%を上限としています。

年収500万円の場合、年間返済額175万円、月額にすると約14万6,000円です。独身で生活費が少ない人なら何とかなるかもしれませんが、ファミリー世帯で年収の35%をローン返済に充てるのは、かなり厳しいといえます。

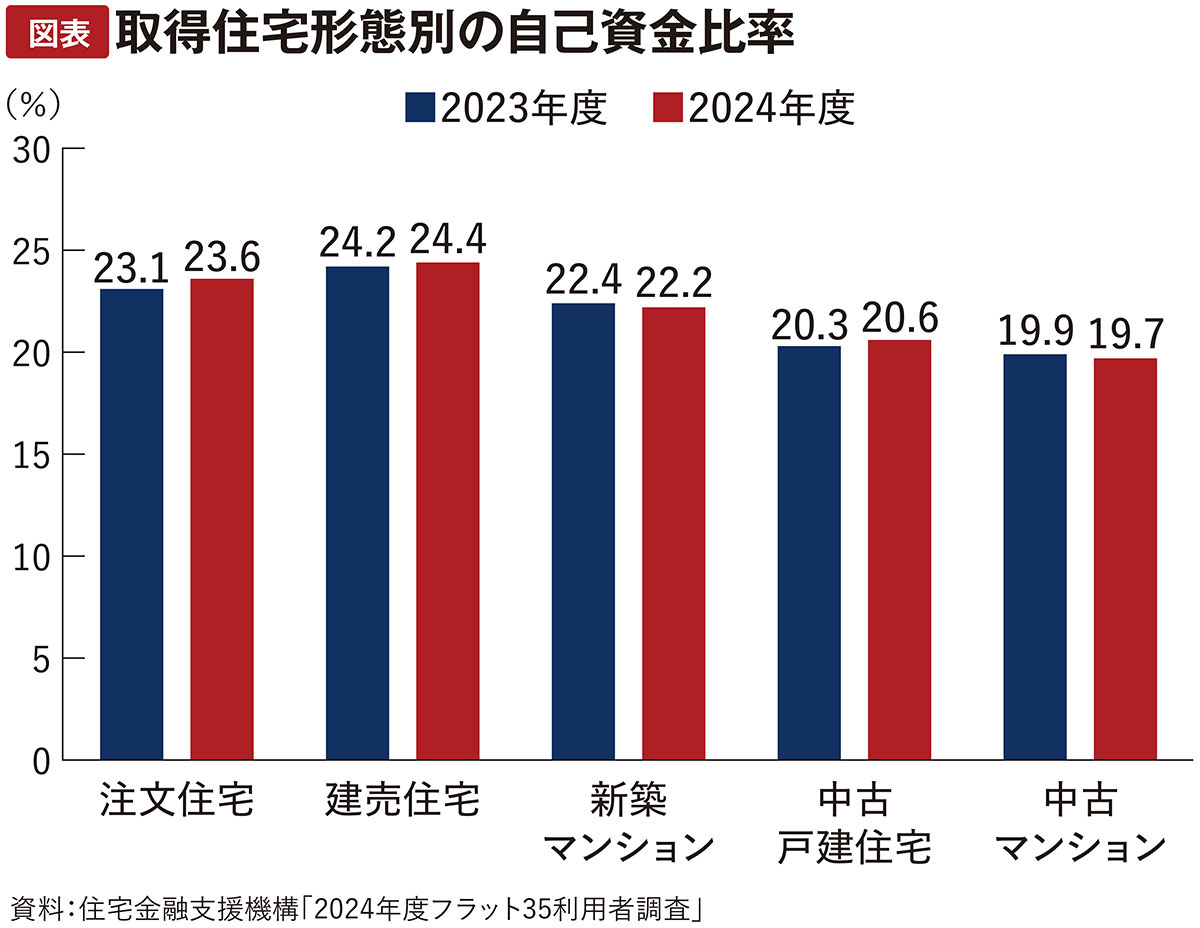

住宅金融支援機構が実施している「フラット35」利用者調査によると、2024年度の返済負担率の平均は以下の通りです。

注文住宅:23.6%

建売住宅:24.4%

新築マンション:22.2%

中古戸建住宅:20.6%

中古マンション:19.7%

住宅の形態によって平均価格が違ってきますから、返済負担率にも差がありますが、新築住宅では22~24%台、中古住宅では20%前後が平均的な水準です。

家計簿をつけてシミュレーションしてみる

実際に自分たちの年収や生活実態に応じて「返済負担率は何%までなら大丈夫か」をシミュレーションしてみましょう。

「このくらいなら大丈夫」という思い込みではなく、半年ほど家計簿をつけて、どれくらい余裕があり、住宅ローン返済にいくら充てられるかを確認してみてください。

返済負担率の目安としては、年収1,000万円を超える人なら30~35%でも対応できる場合がありますが、年収数百万円の世帯であれば25%を上限に、できれば20%前後で資金計画を立てるのが安心です。

ローン分の生命保険を解約する手も

「それでは希望の物件が買えない」という場合は、自己資金を増やして返済額を抑える方法を検討しましょう。

まずは資産の棚卸しです。住宅ローン返済開始後も、病気・ケガ・失業などに備えて半年分程度の生活費は確保する必要がありますが、それ以外に眠っている資産はないでしょうか。それを自己資金に充てることで、借入額が減り、返済負担率を下げられます。

たとえば、複数の生命保険に加入している場合、どれかを解約すれば保険料の支払いが減り、その分を返済原資に回せます。解約時に返戻金があるタイプなら、自己資金が増えて借入額を減らすことも可能です。

なぜそのようなことができるかといえば、住宅ローンには「団体信用生命保険(団信)」が付帯しており、ローン契約時に自動的に元金相当の生命保険に加入することになるからです。その分、一般の生命保険を見直しても問題ないでしょう。

1,000万円まで贈与税が非課税になる特例も

それでも難しい場合は、両親や祖父母に自己資金の援助をお願いしてみるのも一つの手です。

通常、年間110万円を超える贈与には贈与税がかかりますが、現在は直系尊属からの住宅取得資金の贈与について、一定の条件を満たす「質の高い住宅」であれば1,000万円まで非課税となる特例が実施されています。こうした制度を知ってもらうことで、贈与してもらえる可能性が高まるかもしれません。

さまざまな角度からチェックし、できる限り低い返済負担率で、安心できる資金計画を立ててください。どうしても難しい場合は、一度購入を待ち、自己資金を増やすか、年収が上がるのを待つという「勇気ある選択」も大切です。

- 本記事の内容は2025年12月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

【独自調査】マイホーム購入して気づいた「お金の後悔」

住宅ローンの新常識! 8割の金融機関が「40年以上」の返済期間を設定

首都圏の新築マンションの価格の実態は「中央値」を見よう

希少物件を逃さない! マンション購入の「ものさし」をつくる3つの考え方