首都圏新築マンションは10年で2倍近くに上昇

この数年、資材価格や人件費の上昇もあって住宅価格の高騰が続いています。なかでも上昇が著しいのが首都圏のマンションです。

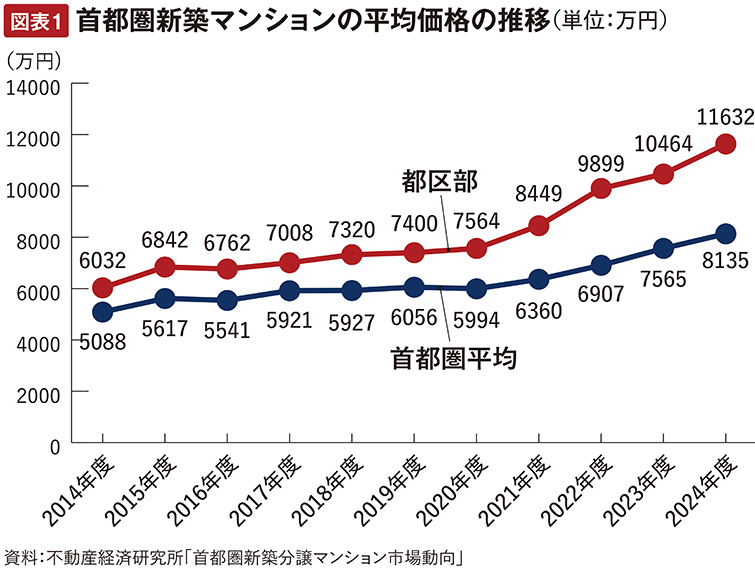

図表1は首都圏の新築マンションの平均価格を折れ線グラフにしたものです。青が首都圏全体の平均値で、橙が東京都区部の平均を示しています。

首都圏全体では2014年度の5,088万円が2024年度は8,135万円ですから10年間で60.0%上がっており、都区部は6,032万円から1億1,632万円ですから、92.8%も上がっています。10年で2倍近くに上昇したことになります。

価格高騰でローンを組めない人が増加

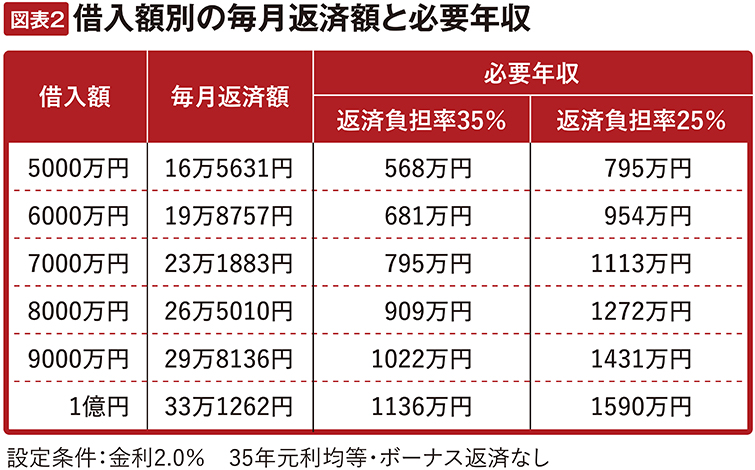

価格高騰はどのように購買力に影響してくるのでしょうか。図表2をご覧ください。これは、住宅ローンの借入額別の毎月返済額と、その返済に必要な年収を示しています。

従来の35年返済では、借入額5,000万円当たりの毎月返済額は16万5,631円です。年収に占める年間返済額の割合である返済負担率を、金融機関の審査基準の上限である35%とした場合の必要年収は568万円です。返済負担率を25%までに抑えるとすれば795万円の年収が必要になります。

それがマンション価格の高騰で借入額が7,000万円に上昇すると、毎月返済額は23万円台となり、必要年収は返済負担率35%で795万円、25%で1,113万円に上がってしまいます。これではとても手が届かないという人が増えるのは間違いありません。

まして1億円の借入額ともなれば、毎月返済額は33万円台で、必要年収は返済負担率35%で1,136万円と1,000万円台となり、返済負担率25%では必要年収は1,590万円に達します。

返済期間35年超なら、年収1,000万円以下でも億ションが買える!?

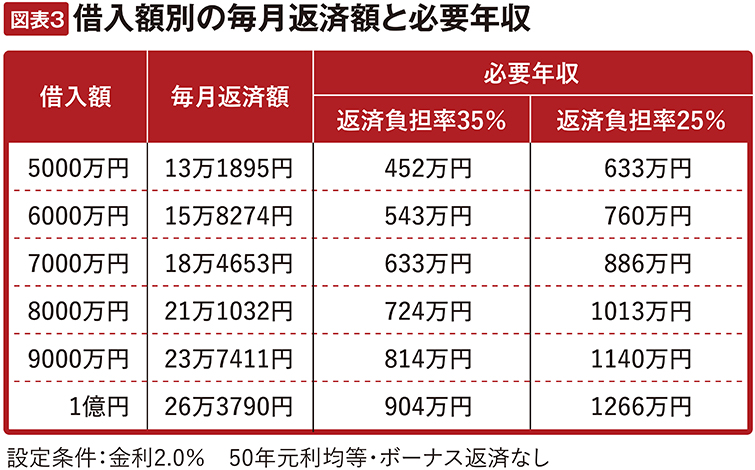

しかし、35年超の返済期間が可能になれば、毎月返済額が減り、必要年収が下がります。図表3は借入額別の毎月返済額と必要年収を、50年返済で試算したものです。

借入額5,000万円では毎月返済額は13万1,895円で、必要年収は返済負担率35%で452万円、25%で633万円まで減少します。

借入額が7,000万円に増えても、毎月返済額は18万円台で、必要年収は返済負担率35%で633万円、25%で886万円になります。

借入額が1億円でも毎月返済額は26万円台で、必要年収は返済負担率35%なら904万円と1,000万円を切り、年収1,000万円以下でも億ションを買うことができそうです。返済負担率25%でも年収1,266万円で借入可能になります。

4人に1人が35年超を利用

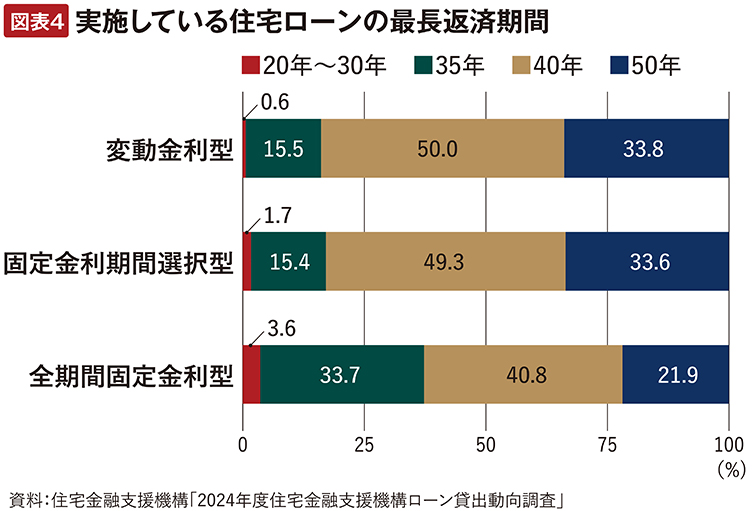

こうした事情を鑑みて、35年超のローンを実施する金融機関が増えています。図表4は民間金融機関を対象に、住宅ローンの最長返済期間を調査したものです。

最長35年までの金融機関は変動金利型で16.1%、固定金利期間選択型で17.1%、全期間固定金利型で37.3%で、それ以外は40年、50年返済も可能としています。特に現在の主流となっている変動金利型においては、50.0%は40年返済が可能で、33.8%が50年返済もOKとしているのです。

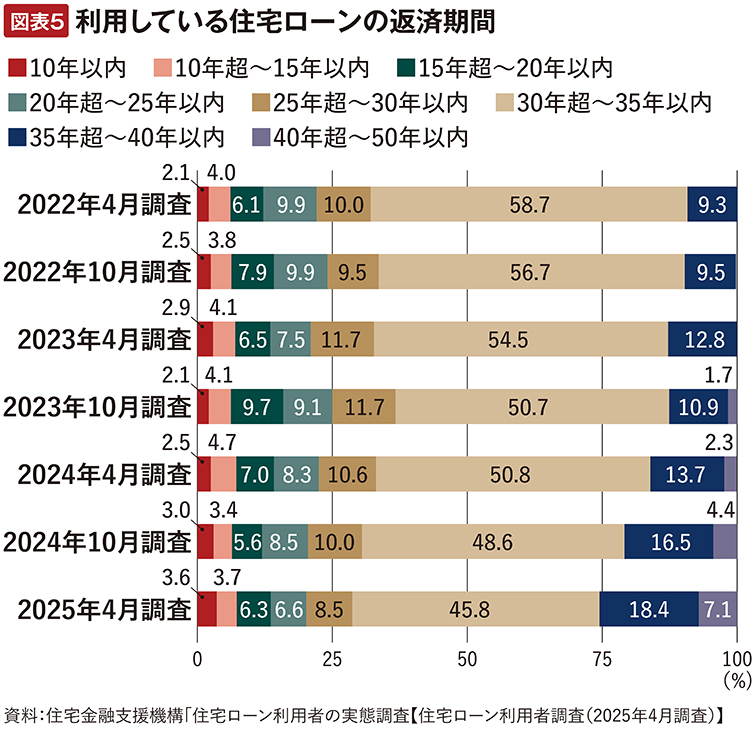

利用者の調査をみても、35年超の返済期間を利用する人が増えています。図表5にあるように、2025年4月の調査では25.5%と、4人に1人が35年超の返済期間を利用しています。

総返済額を減らす努力が不可欠

ただ注意が必要なのは、50年返済を利用できる金融機関でも、完済時年齢が満80歳までといった規定があるケースが多いため、50年返済を利用できるのは20歳代までに限られることになります。自分は何年返済まで可能なのか、利用を考えている金融機関で確認しておくのがいいでしょう。

同時に返済期間が長いとなかなか残高が減らないので、家計管理を徹底して貯蓄を進め、繰上返済で残高を早めに少なくしておくことも大切です。また、返済期間が長いと完済までの総返済額が多くなります。その点からも、繰上返済で期間を短縮、総返済額を減らす努力が欠かせません。35年返済以上に慎重に検討していただきたいものです。

- 本記事の内容は2025年10月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

理想の物件を探しやすいのは? 東京23区のマンションストック戸数ランキング

希少物件を逃さない! マンション購入の「ものさし」をつくる3つの考え方

憧れの「低層マンション」の長所と意外な実情

ご近所トラブルを避けてマンションライフを楽しむ方法