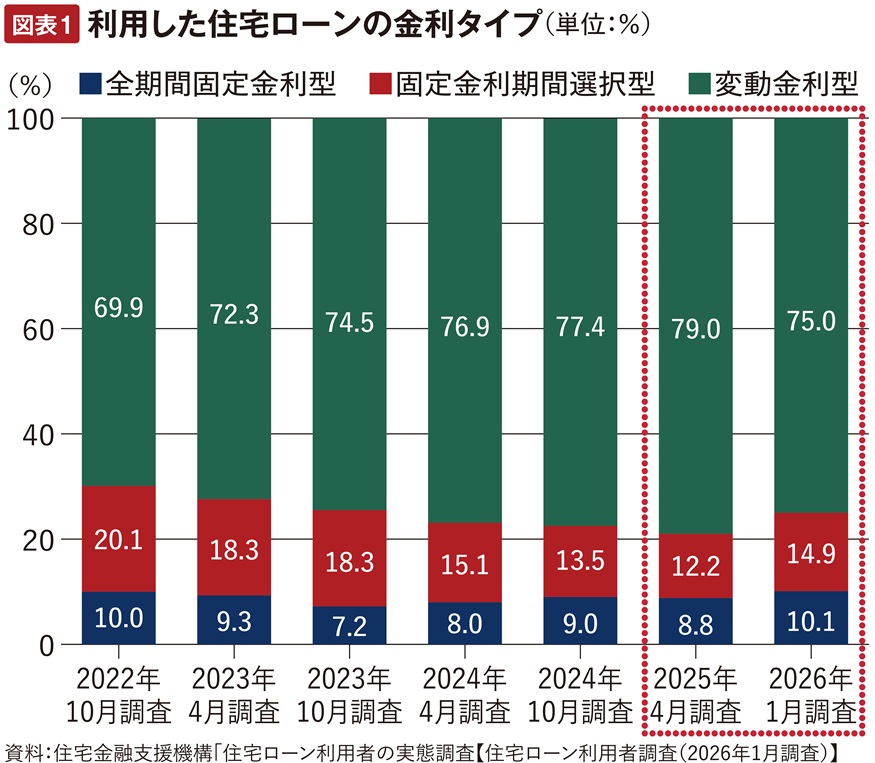

変動金利型から固定金利型にシフト

住宅ローンには固定金利型と変動金利型があります。固定金利型は借入後に市中の金利が上がっても、適用金利は上がらないので安心感がありますが、その分金利が高めになっています。対して変動金利型は金利が上がると適用金利が上がって、返済額が増えるリスクがあるのですが、その分金利は低めに設定されています。

2026年3月現在、変動金利型はおおむね1%以下で利用できますが、固定金利型は2%台から3%台が中心です。

この金利差から、多くの人が金利の低い変動金利型を利用しています。ただ、2025年から金利が上がり始めているため、金利リスクが大きくなるのではないかとして、安心感のある固定金利型を利用する人が徐々に増えています。

図表1は住宅ローンを借りて住宅を購入した人が、どの金利タイプを利用しているかを示しています。2026年1月の調査によると、金利リスクのある変動金利型の利用者は前回調査の79.0%から75.0%に4.0ポイント減少しており、代わって固定金利型の利用者が増えています。

「保証型」は前年に比べておよそ2.7倍に

増加する固定金利型の代表格がフラット35です。独立行政法人の住宅金融支援機構が民間機関と提携して実施しているもので、半ば公的な機関として、良質な住宅への融資を行い、金利は民間ローンより低めに設定されています。

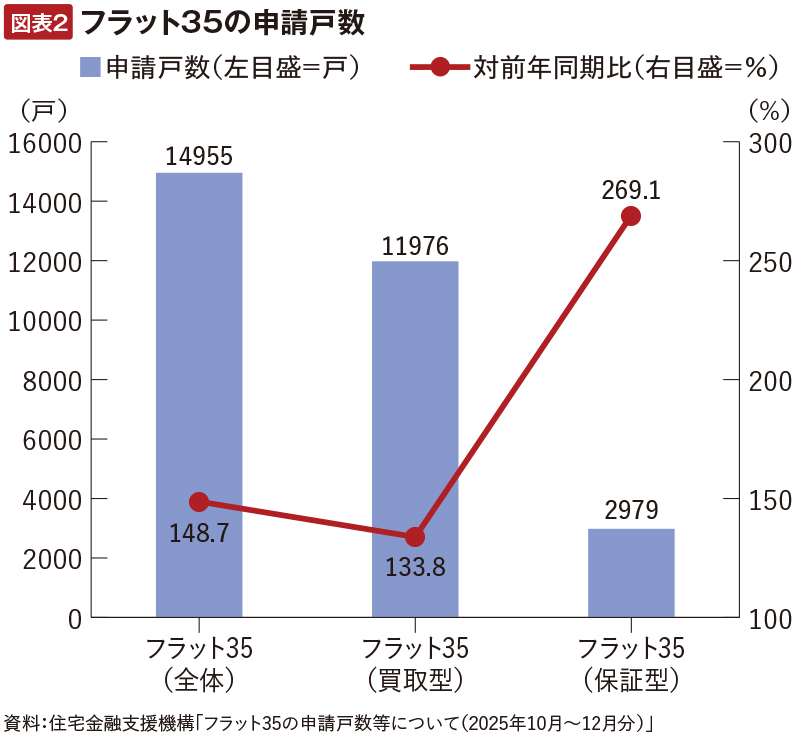

そのフラット35の利用者が急速に増えているのです。図表2にあるように、2025年10月〜12月のフラット35利用のための申請戸数は、前年同期比で148.7%とほぼ1.5倍に増えています。金利上昇傾向に対応して、完済まで金利が変わらない全期間固定金利型のフラット35の安心感が見直されているといっていいでしょう。

フラット35には、民間機関が消費者に融資したローンを住宅金融支援機構が買い取ることが前提の「買取型」と、民間が消費者に融資するローンに住宅金融支援機構が保証を付ける「保証型」があります。「買取型」の対前年比は133.8%に対して、「保証型」の前年比は269.1%とおよそ2.7倍になり、「保証型」の伸び率が格段に高くなっているのです。なぜなのでしょうか。

自己資金割合が高いほど金利は低くなる

「買取型」は住宅金融支援機構が提示する金利をもとに、各機関が手数料を上乗せして適用金利を決定する仕組みなので、ほとんどの機関の金利が横並びです。融資額、融資割合などの条件は住宅金融支援機構が決めているのでそれも変わりません。利用者からすれば、どこで利用しても同じ条件になるわけです。

それに対して「保証型」は、民間機関が自前の資金を融資するので、民間機関の裁量で金利や利用額などの条件を決めることができます。たとえば、利用者の条件を厳しくして、それをクリアできる優良顧客に対しては、金利を低くするなどの差別化が可能になります。

しかし、「保証型」は長期にわたって金利を固定しなければならないので、資金力のある機関でなければ簡単には実施できません。そのため、「買取型」は全国314機関が取り扱っているのに対して、「保証型」を実施しているのは、日本住宅ローン、SBIアルヒ、財形住宅金融、クレディセゾン、住信SBIネット銀行、日本モーゲージサービス、ファミリーライフサービス、ドコモ・ファイナンスの8社にとどまっています。

そのうちクレディセゾンの「保証型」は、自己資金割合に応じて金利が決まる仕組みです。「買取型」の返済期間35年の2026年2月の金利は、自己資金が10%以上なら20%でも30%でも同じ2.26%ですが、クレディセゾンの「保証型」は自己資金割合が10%だと金利1.93%、20%では1.85%、30%では1.81%、そして40%以上では1.72%まで下がります。自己資金割合が高いほど、金融機関にとっては優良顧客ですから、金利を低くして優良顧客を取りこもうとしているわけです。

総返済額が600万円近く減少する

実際どれくらい負担が軽くなるのかを、クレディセゾンのケースで見てみましょう。

借入額5,000万円、35年元利均等・ボーナス返済なしの条件では、「買取型」の金利は2.26%で、毎月返済額は17万2,380円ですが、自己資金割合が40%以上の人の場合は「保証型」では1.72%になり、毎月返済額は15万8,537円に減少します。月額にして1万3,843円、年間では16万6,116円、35年の総額では581万4,060円も負担が軽減されます。

しかも「買取型」は1戸当たりの融資限度額は8,000万円ですが、「保証型」は融資限度額が多くなるところもあります。住宅価格高騰時にはたいへんありがたい住宅ローンといえます。「保証型」を実施している各社の条件を調べて、自分たちはどこのローンを利用できるか、どこが一番有利か、などをチェックしてみてはどうでしょうか。

- 本記事の内容は2026年4月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

金利上昇気配の今こそ!「フラット35」のメリットとは?

「目いっぱい借りる」は危険信号! 住宅ローンの返済負担率は20〜25%に抑えよう

都内4人家族で暮らす新築マンションがほしい!「ペアローン」を使う前に考えたいこと

「住宅ローン減税」大幅拡充! 中古住宅購入者やDINKs世帯も家を買いやすくなる!?