東京23区の新築マンションは平均でも1億円台に

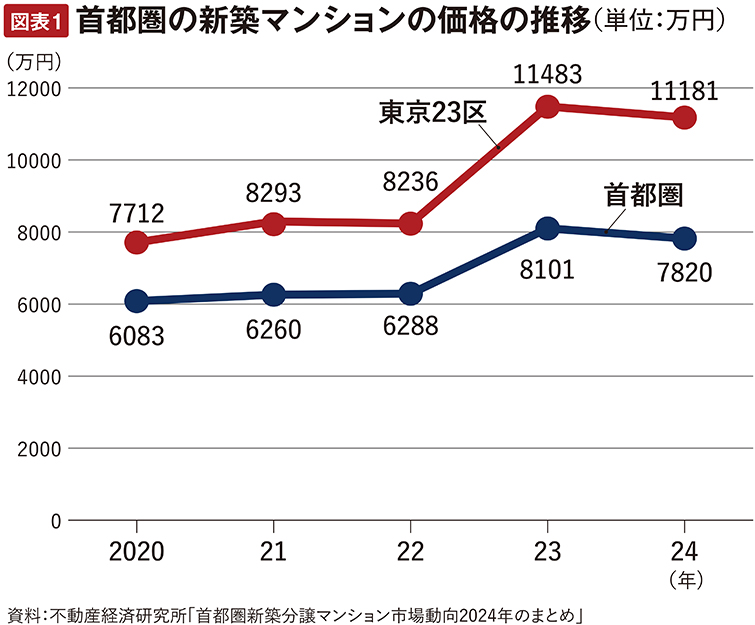

特に大都市部の新築マンションの価格上昇は、すさまじいものがあります。不動産経済研究所の調べによると、首都圏の新築マンションの平均価格は図表1にあるように、2020年には6,083万円だったものが、2024年には7,820万円になっています。4年間で3割近く上がっているのです。

特に東京23区では、2020年に7,712万円だったものが、2024年には1億1,181万円です。4年で45.0%、つまり5割近くも上昇していますから、「高嶺(高値)の花」になってしまったと嘆く人が多いのも当然です。

上がりすぎた反動でしょうか、2024年はわずかに下がっていますが、高止まりしていると言えるでしょう。依然として「高嶺(高値)の花」であることに変わりはありません。

でも、諦めるのは早いかもしれません。最近増加している「50年ローン」を活用すれば、道が開ける可能性があります。

50年ローンなら返済額が減り、借入可能額が増える

住宅ローンの返済期間は最長でも35年とするケースが多かったのですが、価格高騰により、購入に必要な金額を借りられないケースが増えたため、35年超の返済期間を認める金融機関が増えています。

たとえば、35年返済だと金利1.0%、5,000万円借入時の元利均等・ボーナス返済なしの毎月返済額は14万1,142円ですが、これを50年返済にすると10万5,929円に減少します。毎月14万円台の返済は厳しくても、10万円台なら何とかなるという人も多いのではないでしょうか。

返済額が減れば、その分借入可能額が増え、諦めかけていたマンションに手が届くようになるかもしれません。

年収600万円でも「億ション」に手が届く!?

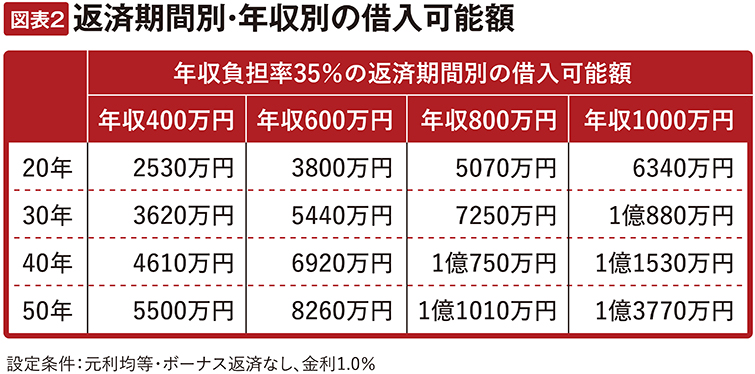

実際のところ、どれぐらい借入可能額が増えるのでしょうか。図表2をご覧ください。

金利1.0%、元利均等・ボーナス返済なしの条件では、20年返済だと年収600万円の人の借入可能額は3,800万円ですが、同じ条件で返済期間を40年にすると、借入可能額は6,920万円に増えます。それでも足りないのであれば、思い切って50年返済にすれば、借入可能額は8,260万円まで増加します。ある程度の自己資金があれば、「億ション」にも手が届くようになるかもしれません。

年収が800万円、1,000万円の人であれば、ローンだけで1億円以上の金額を調達できるようになります。

繰上返済で予定より早く返済を終える

「住宅ローンの返済が50年も続くのは気が重い」「老後が心配」そんな不安を持つ人もいるでしょう。

しかし、実際に40年ローンや50年ローンを組んでマンションなどを購入している人たちに話を聞くと「50年も返済を続けるつもりはない。50年ローンで毎月返済額を減らし、貯蓄を進めて繰上返済し、20年や30年で完済するつもり」という人が少なくありません。

住宅ローンがないと、ついつい無駄遣いしてしまいがちですが「住宅ローンがあるおかげで家計管理の意識が高まり、むしろ良かった」と話す人も多いのです。住宅ローンには「強制預金」のような側面もあるのではないでしょうか。

返済期間35年超の利用者が2割を超えている

さらに、新築マンション価格の高騰を受けて、中古マンションの価格も上昇を続けています。

そのため、万一返済が厳しくなったとしても売却すれば、購入時より高く売れて、手元に売却益が残る可能性が高いと考える人も少なくありません。

こうした背景もあり、35年超の住宅ローンを利用する人が増えています。

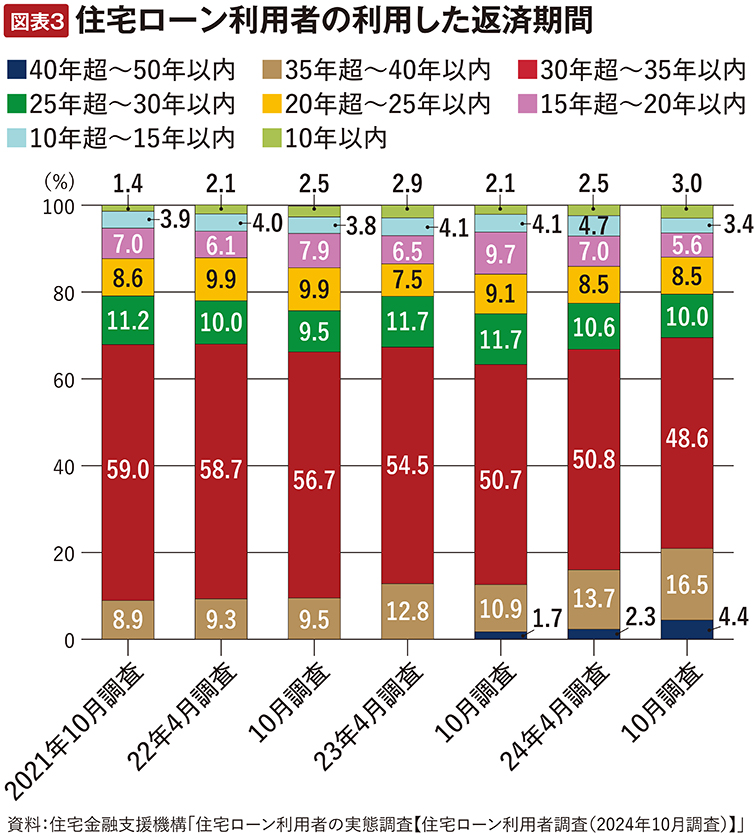

図表3は、住宅ローンを利用して住宅を購入した人たちを対象にした調査から、返済期間が何年だったかを尋ねた結果です。

それによると、2023年10月調査では35年超の返済期間利用者は12.6%でしたが、2024年10月には20.9%に増えています。2025年の調査結果がまとまれば、35年超の利用者はさらに増えることでしょう。

何年返済が可能なのか、あらかじめ確認しよう

なお、住宅ローンには「完済時年齢」の上限があり、多くの金融機関では満80歳までと定められています。そのため、30歳以上の人は50年返済を利用できない場合が多く、40年返済や45年返済までとなるケースが一般的です。

それでも、返済額軽減効果・借入可能額の増加効果は小さくありませんので、自分たちが何年返済を利用できるのか、あらかじめ金融機関に確認しておくのが良いでしょう。

- 本記事の内容は2025年6月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

お話を聞いたのは●山下和之さん(住宅ジャーナリスト)

やました・かずゆき/1952年生まれ。住宅・不動産分野で新聞・雑誌・単行本などの取材・原稿制作、各種講演、メディア出演などを行う。『住宅ローン相談ハンドブック』(近代セールス社)、『はじめてのマンション購入成功させる完全ガイド』(講談社ムック)などの著書がある。

http://yoiie1.sblo.jp/