売却益が出ると、どのくらい資金計画が楽になるのか?

買い替えのために今住んでいるマンションを売却する場合、いくらで売却できるかによって、買い替えの資金計画が大きく異なってきます。

取得時の価格より安くしか売れず、住宅ローンの残高を一括返済すると手元にお金が残らないというケースでは、預貯金などの手持ち資金から頭金を用意しなければならず、資金繰りはかなり厳しくなってしまいます。

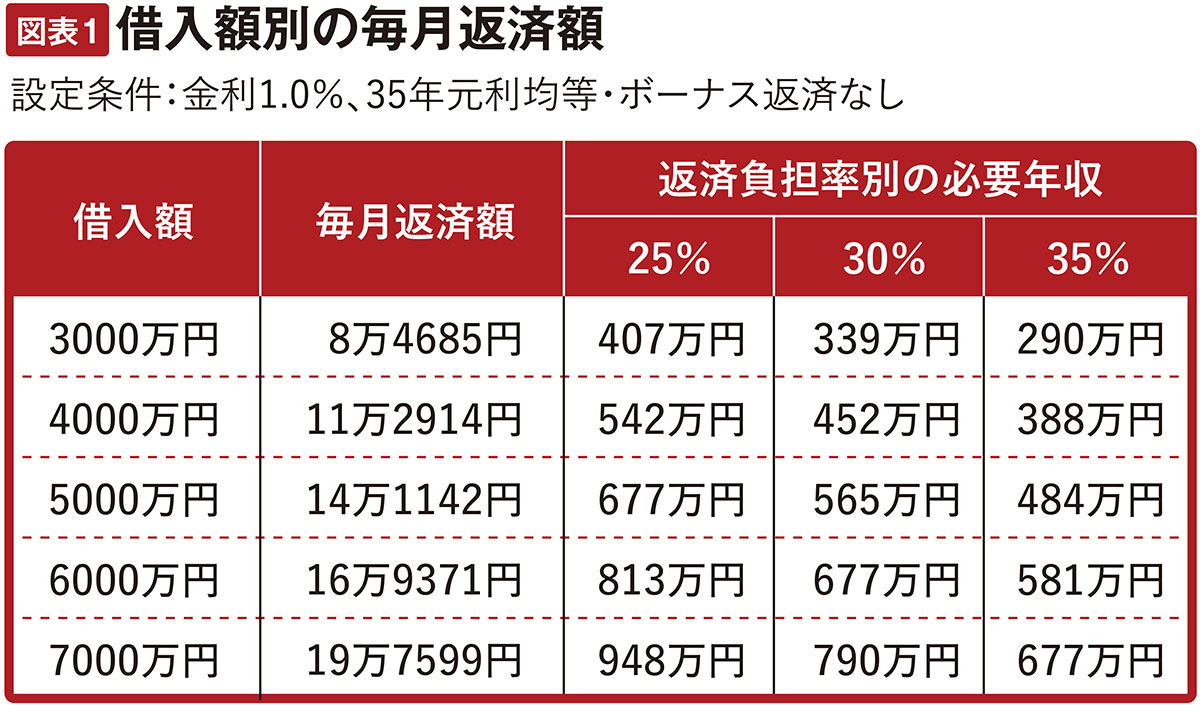

たとえば7,000万円のマンションに買い替えるとき、自己資金ゼロで全額ローンを組まなければならないとすれば、金利1.0%、35年元利均等・ボーナス返済なしでは毎月返済額は図表1にあるように19万7,599円です。返済負担率(年収に占める年間返済額の割合)を金融機関の審査基準の上限である35%とした場合には、677万円の年収が必要です。ゆとりをもって生活するためには、返済負担率を25%程度までに抑えておくのが無難といわれますから、そうすると948万円の年収が求められます。

しかし、売却益が出て、そのうち2,000万円を頭金に充てることができれば、借入額は5,000万円に減少し、返済額は14万円台に減少します。必要な年収は返済負担率35%で484万円に、返済負担率25%でも677万円で済みます。詳しくは、図表1にある通りです。

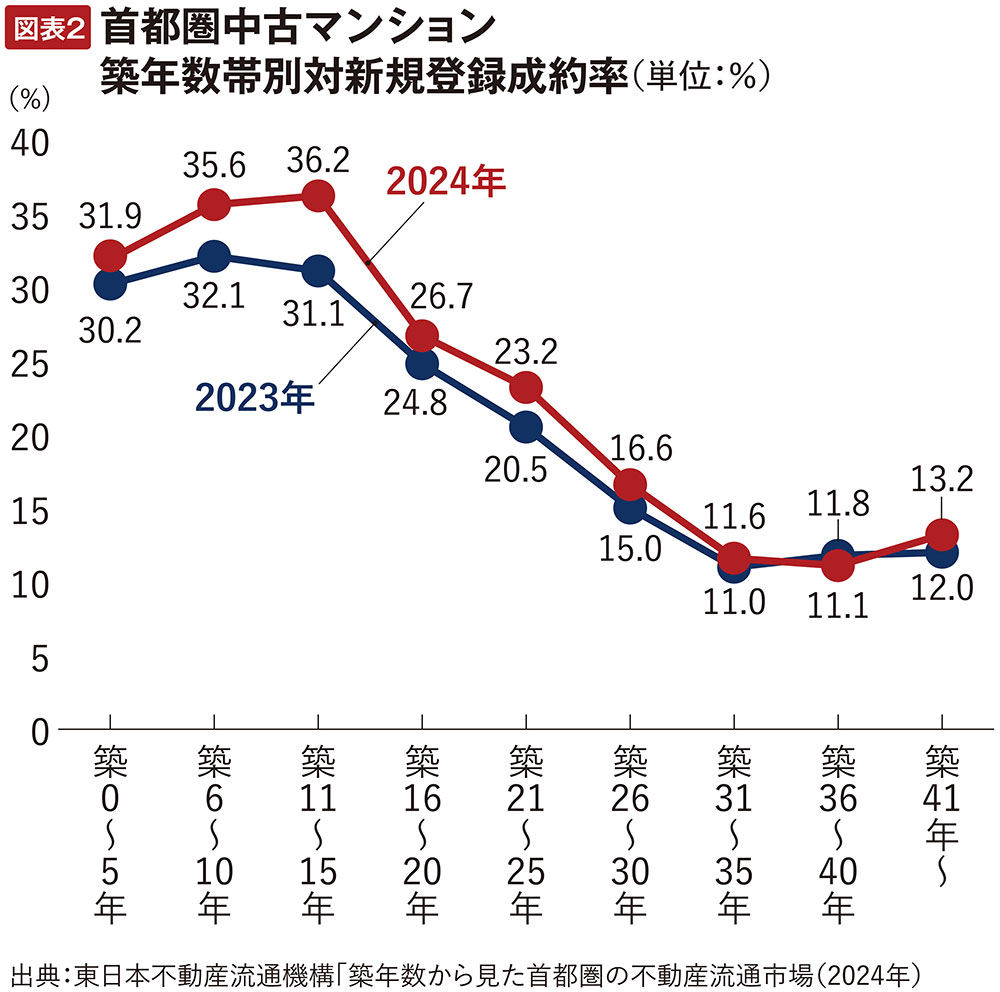

築11年から15年の成約率が最も高い

買い替えの資金計画を楽にするために少しでも高く売るには、売却時期を見極める必要がありますが、その際のポイントが築年数です。築年数によって売りやすさが異なり、売れる価格も大きく変わってきます。

図表2をご覧ください。これは東日本不動産流通機構が、仲介市場で取り引きされている中古マンションの築年帯別の新規登録成約率、つまり、新規に売りに出された中古マンションのうち何%が成約したかという数値を示しています。 2024年のデータによると「築11年~15年」が36.2%で、最も高くなっています。新規売り出しのうち4割近くがそのまま成約しているのですが、築年数が長くなると成約率は低下し、売りにくくなります。

「築31年~35年」では成約率は11.6%まで下がります。8割から9割方は売れ残ってしまい、一旦売却を諦めて値下げして再度チャレンジするしかありません。市場で「野ざらし」になると、問題物件とみなされ、ますます売れなくなってしまいます。売れそうな時期に売れる価格で売り出して、短期決戦にするのが成功への近道なのです。

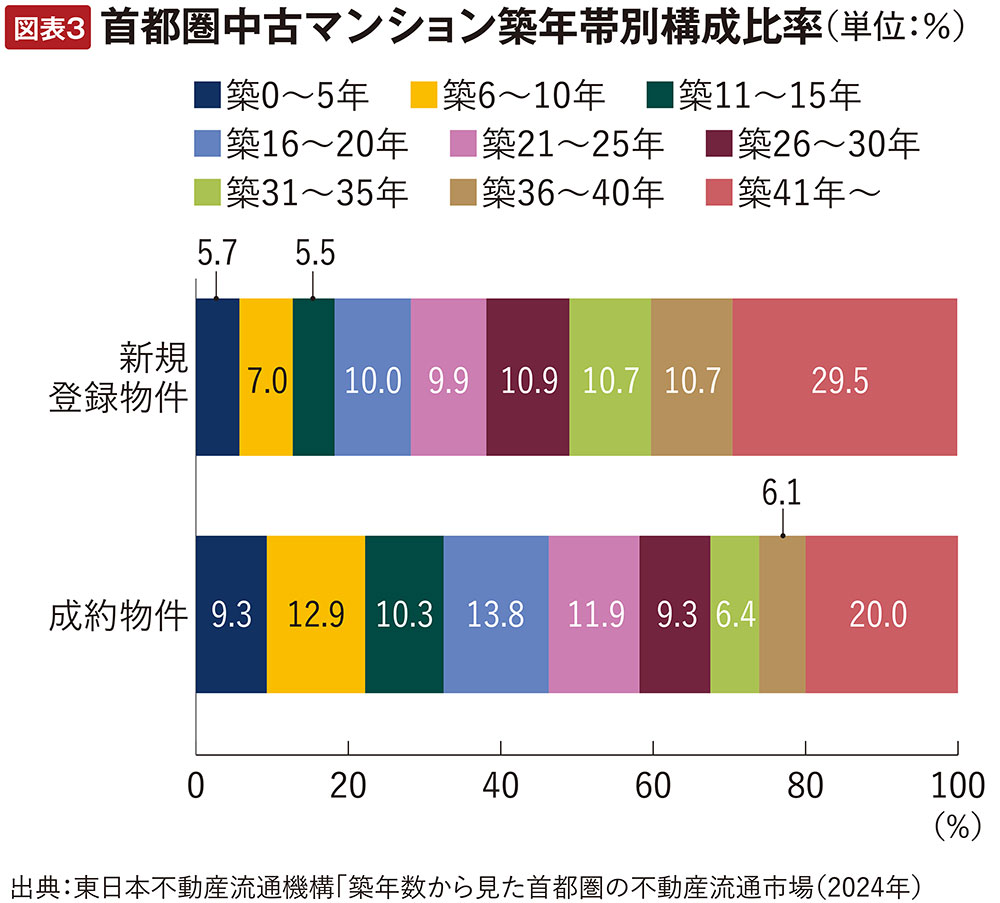

成約物件の3件に1件は築15年以内

そのためもあって、築年帯別の構成比率は新規登録と成約では大きく異なっています。図表3にあるように、成約物件では築15年までが32.5%と3件に1件近くになっています。新規に売りに出される物件では築年数の長いマンションが多いのですが、中古マンションの買い手は、状態の良い築年数15年以内の物件を購入する傾向がはっきりと出ており、それを過ぎると売りにくくなってしまうのです。

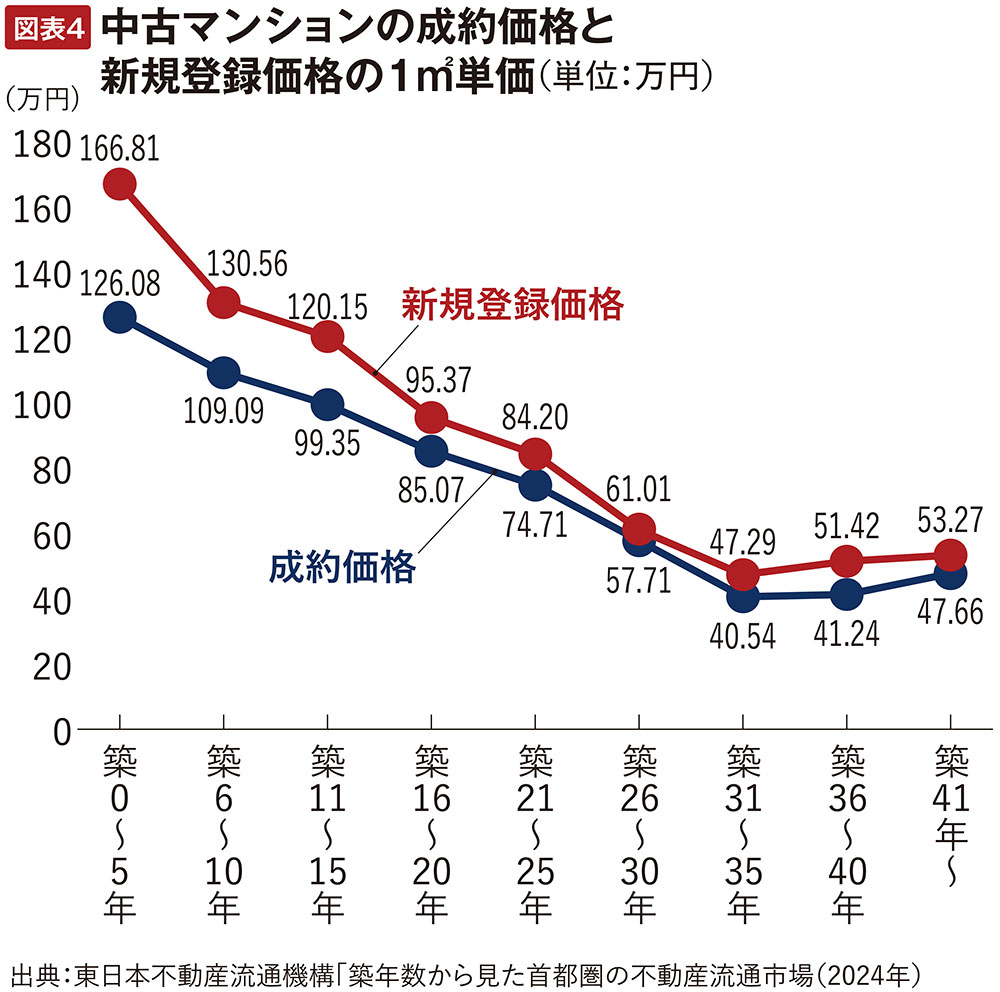

成約価格の1㎡単価を見ても、図表4にあるように「築11年~15年」は100万円前後以上ですが、「築16年~20年」になると80万円台に、「築21年~25年」は70万円台に下がり、以降は加速度的に低下していきます。

1㎡単価が100万円であれば、専有面積70㎡のマンションだと7,000万円ですが、単価80万円では5,600万円にダウンします。冒頭に見たように手元に残る売却代金が減って、買い替えの資金繰りが厳しくなってしまいます。

高く売れるうちに、売れる価格で売りに出す

いずれ売却して買い替えたいと考えているのであれば、築11年から15年までの売りやすい時期に、市場の動向を見極めて、売れる価格で市場に出し、短期決戦で決着できるようにするのが成功への近道です。

現在のところ中古マンション市場は好調に推移していますが、エリアなどによっては価格に下落の兆しが見られるようになっているため、あまりのんびりはしていられないかもしれません。

- 本記事の内容は2025年6月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

お話を聞いたのは●山下和之さん(住宅ジャーナリスト)

やました・かずゆき/1952年生まれ。住宅・不動産分野で新聞・雑誌・単行本などの取材・原稿制作、各種講演、メディア出演などを行う。『住宅ローン相談ハンドブック』(近代セールス社)、『はじめてのマンション購入成功させる完全ガイド』(講談社ムック)などの著書がある。

http://yoiie1.sblo.jp/