変わる住宅事情と、私たちが向き合う現実

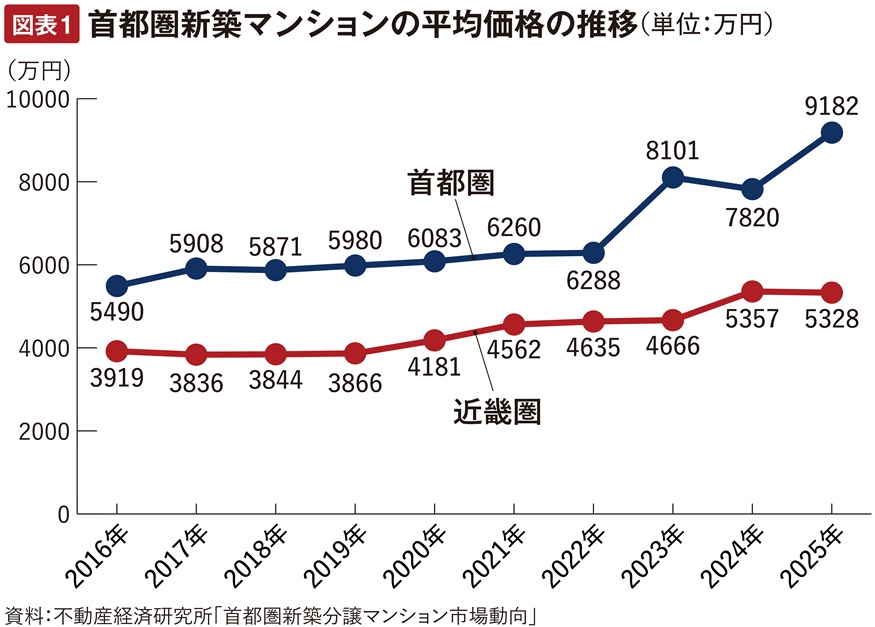

たしかに昨今の住宅価格の高騰には凄まじいものがあります。図表1は、民間調査機関の不動産経済研究所が調査した、首都圏と近畿圏の新築マンションの平均発売価格の推移です。 首都圏の2025年の平均は9,182万円で、2016年の5,490万円に比べると67.2%も上昇しています。

仮に1,182万円の自己資金を用意して、金利2%、35年元利均等・ボーナス返済なしで8,000万円のローンを組むとすれば、毎月の返済額は26万5,010円です。 年収に占める年間返済額の割合を意味する「返済負担率」を、銀行の審査基準の上限である35%とした場合、必要年収は909万円に達します。

ただ、返済負担率35%では家計への負担が大きすぎるため、現実的な25%とすれば1,272万円となり、1,000万円以上の年収が必要になります。

時間を味方につけて、ゆとりある選択を

そのため、最近は住宅ローンの返済期間を長くして、高騰しているマンションなどを買いやすくし、ローン利用者の増加を目指す銀行が増えています。返済期間を長くすれば、毎月の返済額が減り、借入可能額が増えて買いやすくなるからです。

たとえば、金利2%、35年返済の5,000万円あたりの毎月返済額は16万5,631円ですが、40年返済では15万1,412円に、50年返済では13万1,895円に減ります。 これに伴い、必要な年収も低下します。5,000万円の借り入れには、35年返済だと568万円が必要ですが、40年返済なら519万円に、50年返済だと452万円に減少します。まださほど年収が高くない若い世代などにも、購入の道が開けます。

借入可能額を広げると、新しい景色が見えてくる

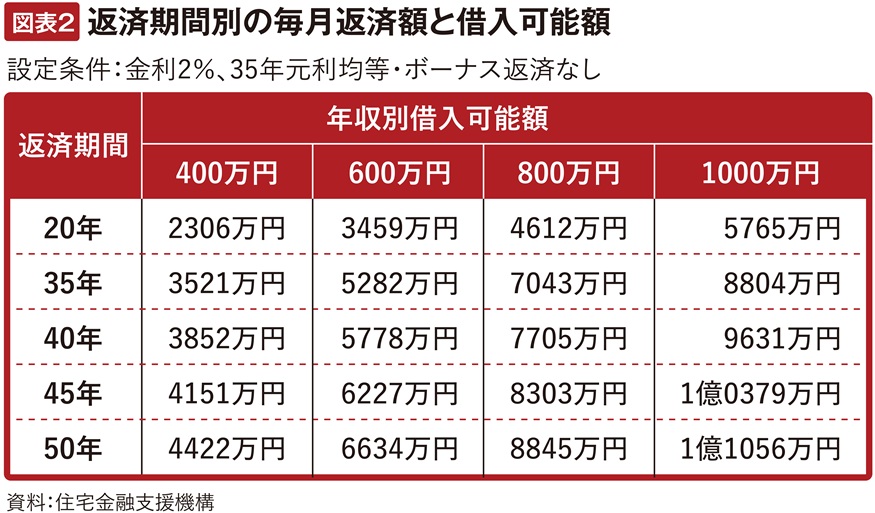

返済負担が軽くなれば、借入可能額が増えます。 図表2にあるように、35年返済では年収600万円の借入可能額は5,282万円ですが、40年返済では5,778万円、50年返済では6,634万円になります。

年収800万円の人であれば、45年返済や50年返済を利用すれば借入可能額が8,000万円台に達し、自己資金の額によっては「億ション」も視野に入りそうです。さらに年収1,000万円になると借入可能額が1億円を超えるようになり、かなりの高額マンションまで手が届くようになります。

実際、住宅金融支援機構が住宅ローンを利用して住宅を取得した人を対象に調査したところ、2026年1月の調査では「35年超~40年以内」が17.9%で、「40年超」は5.5%に達しています。合計23.4%の人が35年超の返済期間を利用している計算です。

2024年10月調査では35年超は12.6%、2024年4月調査では16.0%でしたから、超長期ローンの利用者は着実に増えています。 年代別に見れば若い世代ほど35年超を利用する人が多く、今後ますます増えていくのではないでしょうか。

未来の暮らしを見据えた家計管理を

もちろん、良いことばかりではありません。返済期間を長くすれば毎月の返済額は減るものの、完済までの総返済額が増えてしまいます。

借入額5,000万円、35年返済の金利2%、35年元利均等・ボーナス返済なしの毎月返済額は16万5,631円で、35年間の総返済額は約6,957万円です。これが50年返済になると、毎月返済額は13万1,895円に減るものの、50年間の総返済額は約7,914万円に跳ね上がります。実に1,000万円近くもの負担増です。

また、「完済時年齢が満80歳まで」といった規定がある銀行では、50年返済を利用できるのは20代までで、30歳以上は40年返済などに限られる場合がある点も理解しておきましょう。しかも、超長期ローンでは何もしないとリタイア後も返済が続くことになり、老後の生活が不安になります。

ですから、超長期の返済期間で毎月返済額が減る分、しっかりと家計管理をして貯蓄を進め、余裕ができれば「一部繰上返済」を利用して残高を減らし、残りの返済期間を短縮するなどの対策を取ることが有効です。なんとかリタイア前に完済できるようしたいものです。また、運よく購入した住宅の価格が上がったときには、買い替えを実行して、買い替え先の住宅ローンを減らしたり、返済期間を短くしたりするのも有効な選択肢の一つでしょう。

- 本記事の内容は2026年6月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

【独自調査】経験者が語る「コンパクトマンション」の魅力

住宅の「狭小化」で注目される「0LDK」とは? スペパを最大化する住まい方

【独自調査】経験者が教える「中古マンション選び」の盲点

「ペアローン」を使う前に考えたいこと