3人に2人が住宅ローンの検討不足!?

マイホーム購入に当たっては、事前に最新の住宅市場やエリアの動向などを調べた上で、何件か物件を見学してから購入先を決めるのが一般的です。なかには1、2年かけて慎重に住宅選びを行う人もいます。

それに対して、多くの人が利用する住宅ローンに関しては、不動産会社や金融機関が勧めるローンをそのまま利用する人がほとんどのようです。住宅ローンの勉強をせず、業者任せになってしまっているのが実態です。

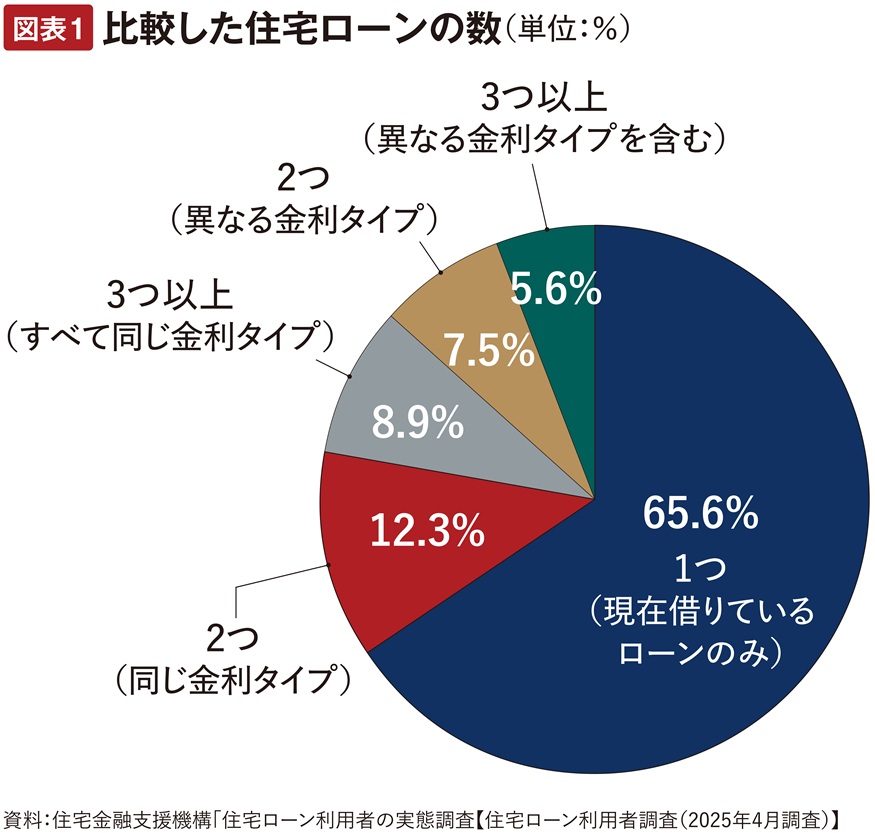

住宅金融支援機構が、住宅ローンを利用してマイホームを取得した人を対象に実施した調査では、図表1にあるように、比較した住宅ローンの数が、「1つ(現在借りているローンのみ)」という人が65.6%に達しています。

つまり3人に2人は、不動産会社などで勧められたローンをそのまま利用して、他のローンとの比較検討を行っていないわけです。比較検討している人でも、利用したローンと同じ金利タイプしか検討していないケースが多く、異なる金利タイプを含めて、多面的に検討した人は1割強にとどまっています。これでは将来への不安を感じざるを得ません。

金利上昇でローンのリスクが一段と鮮明に

周知のように、住宅ローンにはさまざまなリスクがあり、現在のような金利上昇局面ではそのリスクが一段と大きくなります。2020年代前半までは長く超低金利時代が続いたため、金利上昇リスクが意識されることは少なく、ローン事故もほとんどありませんでした。しかし、金利上昇が本格化している現在、物件選びに劣らない「住宅ローン選び」が求められています。

住宅選びに失敗しても、多少のことであれば我慢すれば済みますし、リフォームという選択肢もあります。最悪の場合でも、住宅価格が上昇していれば購入価格かそれ以上で売却できる可能性もあり、リセットしてやり直すこともできるかもしれません。

しかし、住宅ローンで失敗すると、返済が苦しくなって家計の破綻につながり、最悪の場合、家庭崩壊になりかねません。実際、1990年代のバブル崩壊時には住宅ローンの返済が困難になり、自己破産を余儀なくされるケースが増えました。

今回の金利上昇局面においても、その可能性が高まっています。どんなリスクがあるのでしょうか。

資金計画や購入計画の見直しが必要になるケースも

住宅ローンには金利タイプによって、大きく「変動金利型」と「固定金利型」に分けられ、それぞれにリスクがあります。

変動金利型は市場の金利動向に応じて適用金利が変化します。返済中に金利が上がれば適用金利も上がって、返済額が増えます。「5年ルール」により5年間は返済額は変わりませんが、その後の改定では返済額が最大で1.25倍(125%ルール)になることがあります。急激な金利上昇が起きると、返済を続けていても元金が減らず、利息だけを払う「未払い利息」という恐ろしい事態も起こり得ます。

金利上昇に備えて準備しておかないと、家計に深刻な影響が出かねないのです。

一方、固定金利型は市場金利が上がっても、適用金利は変わらないので安心感がありますが、その分、金利水準は高めに設定されています。

変動金利型は金融機関によって0%台から1%前後で利用できますが、固定金利型は2%台後半から3%台です。しかも、適用されるのは「申込時」ではなく、建物が完成して引き渡しを受ける「融資実行時」の金利です。ですから大規模な新築マンションやタワーマンションでは、完成が1、2年先になることもあり、契約時より金利が上昇して、資金計画や購入計画の見直しが必要になる可能性があるのです。

リスクを理解せずに利用している現実

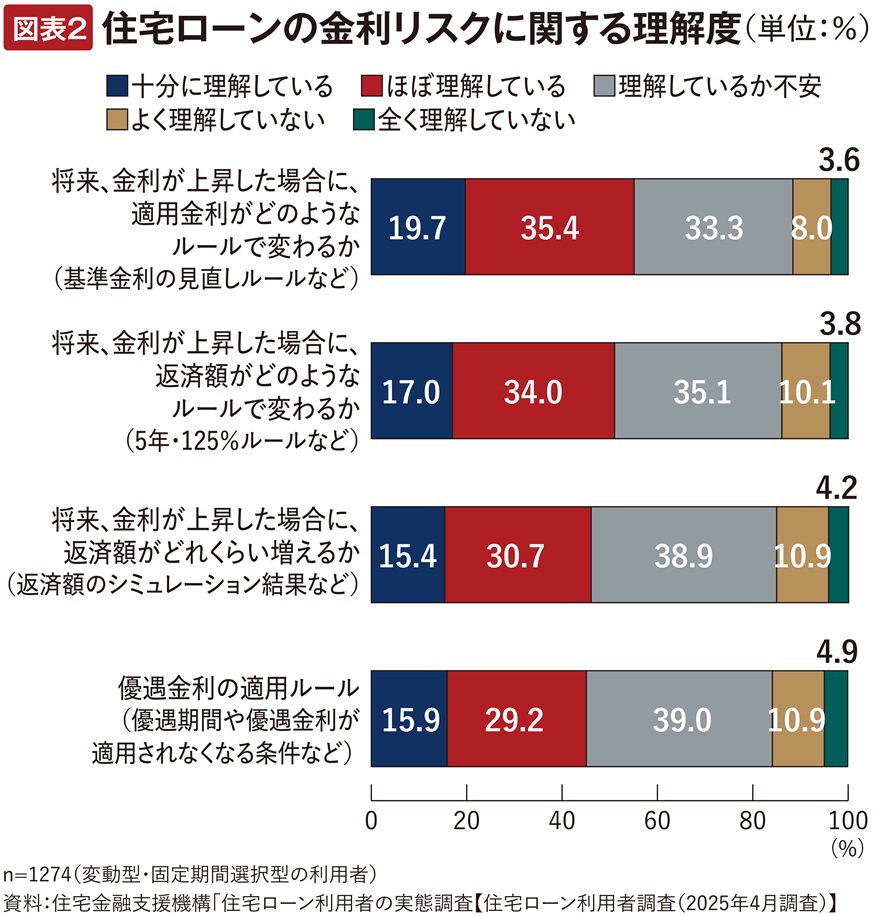

こうしたリスクがあるにもかかわらず、図表2が示すように、金利リスクを十分に理解しないまま利用している人が少なくありません。

例えば、「優遇金利の適用ルール(優遇期間や適用除外の条件など)」を「十分に理解している」「ほぼ理解している」の合計は45.1%と半数以下です。半数以上の人が、仕組みを曖昧にしたまま利用しているのです。

優遇期間が終われば適用金利が上がり、返済額が増えます。「いつから、いくら増えるのか」を把握して準備しておかないと対応できなくなります。また、延滞が発生すると、優遇期間内であっても、優遇金利が取り消され、さらに返済額が増えるというルールもあります。ただでさえ、返済が苦しくて延滞しているのですから、返済額が増えると、いよいよローン破綻に陥りかねません。

住宅ローン選びにも注力を

そうならないためには、住宅ローンの金利タイプや特徴などをシッカリと比較検討し、自分たちに合った選択をする必要があります。それでこそ、新居での安心な生活につながるのではないでしょうか。

住宅選びにかける熱量の半分でも、住宅ローン選びに力を入れていただきたいものです。

- 本記事の内容は2026年4月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

「住宅ローン減税」大幅拡充! 中古住宅購入者やDINKs世帯も家を買いやすくなる!?

「上がり」は自分で決める! 令和版「住宅すごろく」を考える

金利上昇気配の今こそ!「フラット35」のメリットとは?

「目いっぱい借りる」は危険信号! 住宅ローンの返済負担率は20〜25%に抑えよう