トラブル相談件数が5年間で10倍以上に増加

リースバックとは、住宅を売却して現金を得た後、毎月賃料を支払うことで元の住宅に住み続けられるシステムです。まとまった現金を得た上で、そのまま住み慣れた家に住み続けられるとして人気が高まっています。

例えば高齢者であれば、「高齢者施設に入居する資金が必要で自宅を売却することにしたが、施設が満室で入居できるまで時間がかかるため、その間も自宅に住み続けられるリースバックを利用する」といった活用が考えられます。また、「一定の老後資金はあるものの、元気なうちに旅行や趣味を楽しむための現金が欲しい」といったニーズもあるでしょう。

比較的若い世代でも、次のようなケースが考えられます。「広い敷地がある親の家を建て替えて同居することになったが、建て替え費用の足しにするために現在の自宅を売却して資金を得る必要がある。売却後も、新しい家が竣工するまで今の自宅に住み続けたい」といった場合などです。

リースバック契約はクーリング・オフの適用外

ところが、契約したもののさまざまなトラブルに巻き込まれるケースが少なくありません。一番多いのが、相場より格段に安い価格で売却してしまうケースです。極端な場合、市場価格が1億円ほどする住宅を5,000万円で売却してしまうような事例もあります。リースバック業者は突然、かつ何度も訪問して強引にセールスすることが多く、気の弱い高齢者などはつい押し切られてしまうのです。

本人が後で後悔したり、子どもが気づいたりしても、手遅れになるケースがあります。訪問販売であれば「クーリング・オフ」が適用され、契約から一定期間内であれば無条件で解約できますが、それは「事業者が売主で、個人が買主」であることが前提です。しかし、リースバック契約では「個人が売主、不動産会社が買主」となるため、クーリング・オフの対象にはなりません。何としても解約したいとなれば、受け取った手付金の倍額を支払う(倍返し)などの違約金が発生することになります。

被害者の7割が70代以上、4割以上が80代以上

では、実際にどれくらいのトラブルが発生し、どのような人が被害に遭っているのでしょうか。

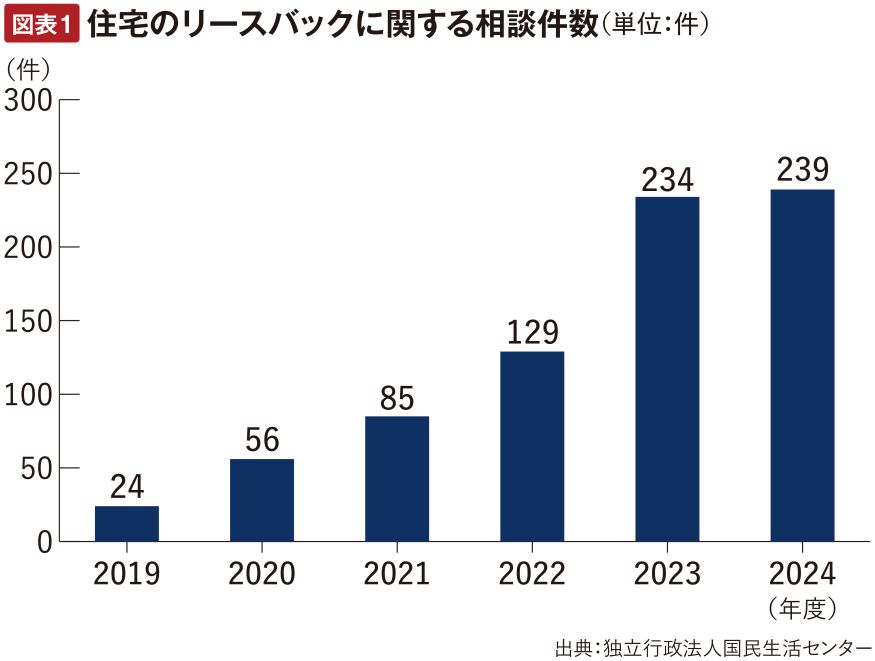

国民生活センターによると、全国の消費生活センターなどに寄せられた相談のうち、リースバックを巡るトラブルは2019年度から目立つようになり、2023年度・2024年度は年間200件を超えています。わずか5年で10倍ほどに増えているのです。

相談者の年齢構成を見ると、7割以上が70代以上で、80代以上が4割以上を占めています。高齢者が被害に遭いやすいため、離れて住んでいる両親や祖父母がトラブルに巻き込まれていないか、定期的に確認するのがよいでしょう。

また帰省などの折に、リースバック契約の注意点について話し合い、理解を深めておくことが大切です。

売却後の賃貸借条件にも注意が必要

トラブルを避けるためには、まず売却価格が適正であるか、周辺の相場を調べて確認することが重要です。そのまま住み続けるための契約である以上、相場より多少低い価格になるのは避けられませんが、格段に安い場合は、自身で仲介会社に依頼して売却し、別途近所で賃貸住宅を探す方が得策かもしれません。

また、売却した住まいが転売されて第三者に所有権が移り、立ち退きを求められるケースもあるため、契約内容の確認が必要です。

同時に、売却後の賃貸借契約に関するトラブルも少なくありません。本人が望めば契約を更新できる「普通借家契約」ではなく、2年などの期間満了後に退去を求められる「定期借家契約」になっており、住み続けられなくなるケースがあります。契約時に更新が可能か、長期間住み続けられる条件かどうかの確認が欠かせません。

賃貸借契約を更新できたとしても、多額の更新料や法外な賃料の引き上げを求められるケースもあります。信頼できる業者かどうか、周辺での評判を確認しておくべきでしょう。

固定資産税などの負担はなくなるが

賃料の設定が適切かどうかも確認しましょう。売却代金を賃料の支払原資とする場合、10年後、20年後の生活設計を立て、老後資金が底をつかないかシミュレーションしておくことが必要です。

売却すれば固定資産税などの税負担はなくなりますが、一方で共益費などの新たな負担が発生します。さらに、住宅設備が故障した場合の修繕費用を誰が負担するのか、新しい設備を勝手に設置してよいのかといった点も、事前に確認しておきましょう。

リースバックは、現金を得てそのまま住み続けられる便利なシステムですが、十分に内容をチェックした上で利用しないと大きなトラブルにつながります。国土交通省では「住宅のリースバックに関するガイドブック」を作成・公開しています。契約を検討する際は、ぜひ参考にしてください。

※国土交通省「リースバックガイドブック」

https://www.mlit.go.jp/report/press/content/001487923.pdf

- 本記事の内容は2026年1月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

こちらの記事もご覧ください!

大家のコウメ太夫さんと学ぶ、不動産売買の“リアル”。

50代60代で考える老後の住み替え選択肢とは?メリット・デメリットを解説

郊外は下落エリアも!? 2026年の新築マンション市場を読む

2026年のマンション所有者の「資産防衛」と「売却戦略」