なぜ、現金より不動産のほうが節税になるのか?

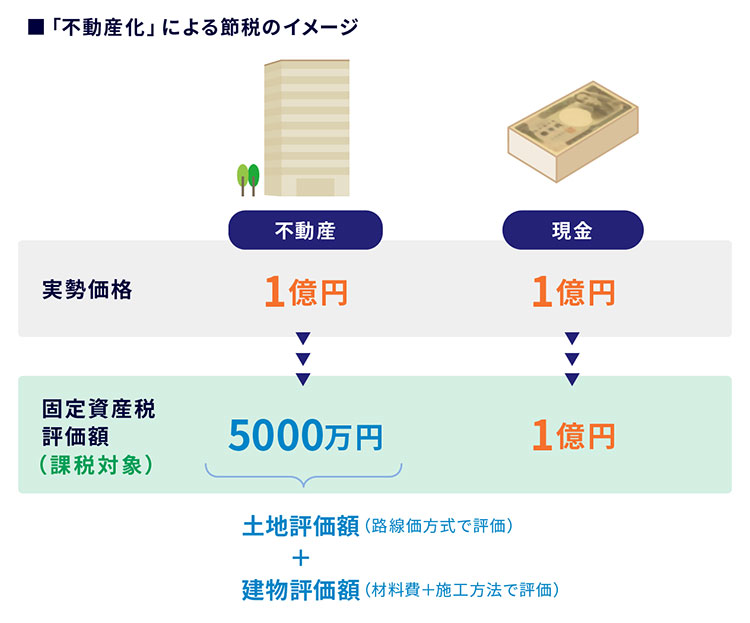

現金で相続するよりも、不動産で相続したほうが相続税の節税につながるといわれています。その理由は、財産の「評価額」に違いがあるからです。例えば、現金1億円の評価額は1億円なので、全額が相続税の課税対象となります。

しかし、不動産は売買価格(実勢価格)のすべてが、そのまま評価額となるわけではありません。土地の評価額は「路線価方式」という評価方法で計算され、建物の評価額は「固定資産税評価額」をもとにするというルールがあります。

路線価方式で土地の評価額を計算すると、購入価格の8割程度になることが多く、そこまでの差はないといえます。一方、建物の固定資産税評価額は大きく下がる可能性があります。なぜかというと、固定資産税評価額は建物の材料費と施工方法のみで査定されるからです。

立地や眺望などに関係なく、あくまで材料費と施工方法だけが基準となるため、特に都市部の人気エリアのマンションは実勢価格と固定資産税評価額に大きな差が生まれやすいのです。

「タワマン」だからこそ「節税」につながる仕組み

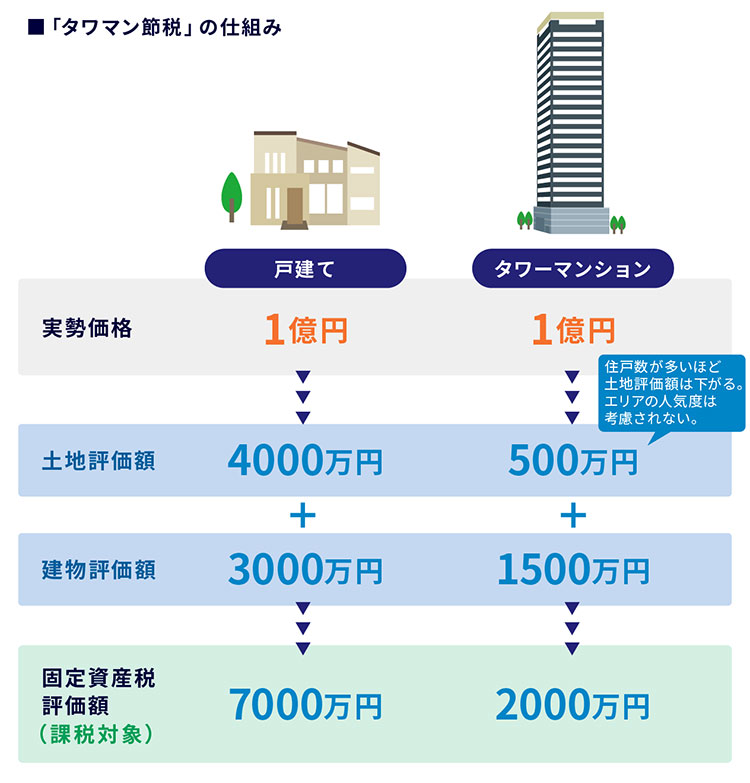

なぜ、不動産のなかでもタワーマンションが節税につながるといわれるかというと、土地を多くの住人でシェアすることになるからです。

住戸の数が増えるほど、1住戸ごとが所有する土地は小さくなります。そうなると、購入価格に占める土地の割合が小さくなり、建物の割合が大きくなります。土地よりも建物のほうが評価額と購入価格の差が開く傾向にあるため、節税につながりやすくなるのです。

戸建ての場合は、土地の評価額が実勢価格の8割程度、建物の評価額は平均して6割程度となることが多いため、土地と建物を合わせた相続税評価額は7割程度になるといえます。

タワーマンションでは、ほとんど建物の評価額で計算されることになるため、東京の人気エリアであれば、固定資産税評価額が購入価格の2割程度になることも少なくありません。

2024年1月「相続評価額の計算方法」が変わる!

2024年1月1日、財産評価基本通達の改正が行われます。この改正によって相続税評価額の計算方法が変わり、マンションの相続や贈与に影響が生じると考えられます。

改正後は、次のような計算式でマンションの相続税評価額が割り出されることが、国税庁から発表されています。

現行の相続税評価額×当該マンション一室の評価乖離率×0.6(最低評価水準)

例えば、現行の固定資産税評価額が2,000万円のマンション一室を所有していて、評価乖離率が5倍だったとします。そのマンション一室を2024年以降に相続すると、相続税評価額が「2,000万円×5×0.6」で計算され、現行の3倍の6,000万円になるのです。

この計算方法のポイントとなる評価乖離率は、所有しているマンションの「築年数」「総階数」「所有している部屋の階数」「敷地持分狭小度」から割り出されます。「敷地持分狭小度」とは、一室に割り当てられる土地の面積と一室の専有面積の差分のこと。築浅で階数が高く、土地と部屋の専有面積に差があるほど、評価乖離率は高くなります。

評価乖離率は、エリアの人気度や購入価格などから導き出すわけではないので、都市部でも地方でも同じ尺度で計算されます。そのため、地方都市のタワーマンションでも、東京の人気エリアと同等の相続税評価額になる可能性があるのです。

ただし、今回の改正はタワーマンションの高層階に住む人を対象にしたものと考えられます。例えば、築10年で総階数15階のマンションの最上階に住んでいる場合、改正後の相続税評価額は現行の1.4倍程度となります。総階数10階の最上階であれば、現行の1.3倍程度。ほとんどの人は、相続税が劇的に増えるということはないといえそうです。

タワマン購入は今がチャンス?

2023年中にタワーマンションを買うと「お得」ということはありません。2024年の改正は相続税や贈与税に関係するものであり、購入時や所有している間に影響を受けることはほとんどないからです。

相続時の節税目的でタワーマンションの購入を検討している場合は、2024年以降には期待していたほど節税効果が出ない可能性があることを覚えておきましょう。

節税に関係なくタワーマンションの購入を検討している場合は、改正がプラスに働く可能性があります。節税目的で買おうと考えていた人が、購入を控えるかもしれないからです。実際にそうなった場合、需給の関係から売買価格が落ち着くと考えられます。

一方、タワーマンションを売りたい人にとっては、購入者が一定数減るため、高値で売りづらくなるという側面もあります。ただ、節税目的での売買がどの程度行われていたか、その実態はわからないので、タワマン市場に影響が出ると断言はできないでしょう。

(2023年9月12日掲載)

お話を聞いたのは●橘慶太さん

たちばな・けいた/税理士、円満相続税理士法人代表。大学在学中に税理士試験に合格し、卒業後は税理士法人山田&パートナーズの相続専門部署で6年間相続税に専念。2017年に独立開業。「最高の相続税対策は、円満な家族関係を構築すること」をモットーに依頼者に寄り添い、これまで手がけた相続税申告は通算500件以上。著書に『ぶっちゃけ相続「手続大全」』(ダイヤモンド社)。YouTube「円満相続ちゃんねる」のチャンネル登録者数は8万人を超える。