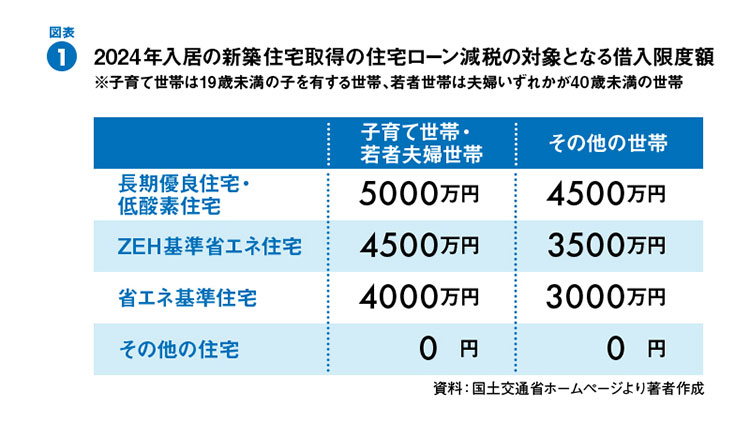

2024年の住宅ローン減税額は23年より減少する

子育て世帯、若者世帯向けの優遇策としては、まず住宅ローン減税を挙げることができる。

住宅ローン減税というのは、住宅ローンを利用してマイホームを取得した場合、年末のローン残高に応じて所得税・住民税が減税される制度。2023年に入居した場合、長期優良住宅や低炭素住宅などの認定住宅であれば、年末住宅ローン残高の5,000万円までを対象に、その0.7%が13年間控除される制度だった。控除額は5,000万円×0.007(0.7%)×13(年)で、13年間の最大控除額は455万円になる。

それが、2024年度の税制改正で、2024年の入居だと図表1にあるように、一般の世帯(図表1の「その他の世帯」)においては、ローン減税の対象となる年末ローン残高は5,000万円から4,500万円に引下げられた。0.7%の控除率、13年間の控除期間は変わらないので、最大控除額は4,500万円×0.007(0.7%)×13(年)で、409万5,000円に減少する。最大控除額が2023年に比べて45.5万円減ってしまう計算だ。

子育て世帯の住宅ローン減税は45.5万円多くなる

しかし、子育て世帯・若者夫婦世帯については、長期優良住宅などを所得する場合、対象となる年末住宅ローン残高が2023年と同様に5,000万円に据え置かれる。つまり、最大控除額は455万円のままで、子育て世帯ではない世帯に比べると控除額が45.5万円多くなるわけだ。

2025年以降、このローン減税制度がどうなるのかは決まっていない。ただ、2024年度税制大綱においては、この子育て世帯・若者夫婦世帯の特例については、24年と同様の方向性で検討することになっているため、25年にも継続される可能性があるが確定ではない。子育て世帯や若者夫婦世帯で、住宅の取得を考えている人は、早めに行動したほうがいいのではないだろうか。

なお、この住宅ローン減税の特例措置が適用される子育て世帯とは、19歳未満の子を有する世帯、または夫婦いずれかが40歳未満の世帯となっている。現実に子育て中でお金のかかる世帯、これから出産の可能性があるプレファミリー世帯が対象になるわけだ。

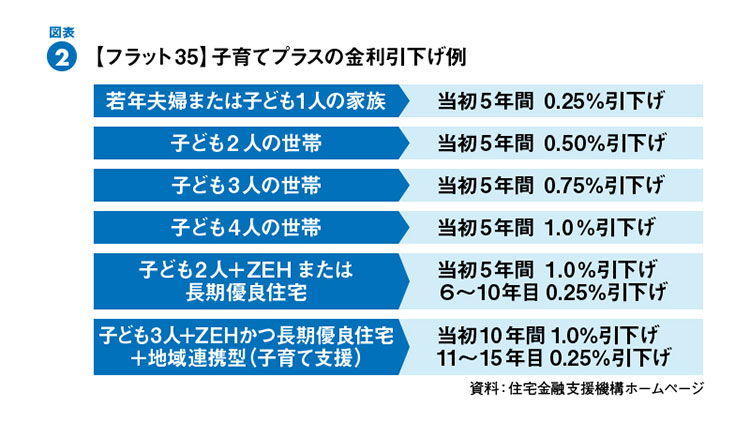

「フラット35」の金利が最大1.0%引下げ

固定金利型の住宅ローンの「フラット35」は、借入後に金利が上がっても、適用金利が変わらず、返済額も増えないので、安心して利用できる。その「フラット35」の金利が、子育て世帯または若年夫婦世帯に関しては、大幅に引下げられる。固定金利型のローンは変動金利型に比べて金利水準が高いため、利用率がさほど高くないのが現実だが、この引下げ制度によって、固定金利型のローンを変動金利型並みの低い金利で利用できるようになり、たいへんメリットが大きい。

それが2024年から創設される「【フラット35】子育てプラス」で、2024年2月13日資金受取分から適用されることになっている。

これまでの「フラット35」の金利引下げ幅は最大で0.50%だったのが、1.00%に拡充され、図表2にあるように、子どもの人数に応じて金利引下げが適用されるというこれまでになかった仕組みが導入される。

固定金利型を変動金利型並みの金利で利用できる

子育て世帯でも子ども1人だと、金利の引下げは当初5年間0.25%だが、子どもが2人になると当初5年間0.5%の引下げになり、3人だと0.75%になる。

すでにある「フラット35」の金利引下げ制度と併用が可能なので、子ども2人で長期優良住宅を取得する場合、当初5年間の金利引下げが1.0%になる。子ども3人で、ZEH(ゼッチ=エネルギー収支をゼロ以下にする家)かつ長期優良住宅を、地域連携型(子育て支援)を利用できるエリアで取得する場合、当初10年間の金利引下げが1.00%で、11年目から16年目も0.25%引下げられる。

「フラット35」の2024年1月の返済期間35年の金利は1.87%だから、それが当初10年間は0.87%になり、民間ローンの固定金利期間選択型の10年固定の金利より低くなる。また、「フラット35」の20年返済の金利は1.39%だから、それが当初10年間は0.39%まで下がって、民間の変動金利型の金利とほとんど遜色ない金利で利用できるようになる。しかも、変動金利型だと6年目から金利が上がって返済額が増えるリスクがあるが、【フラット35】子育てプラスならそのリスクがないので安心して利用できる。

ちなみに、当初10年の金利が1.00%、11年目から16年目は0.25%の引下げの場合、借入額5,000万円、35年元利均等・ボーナス返済なしだと、金利引下げがないケースに比べて35年間の総返済額が500万円以上軽くなる。

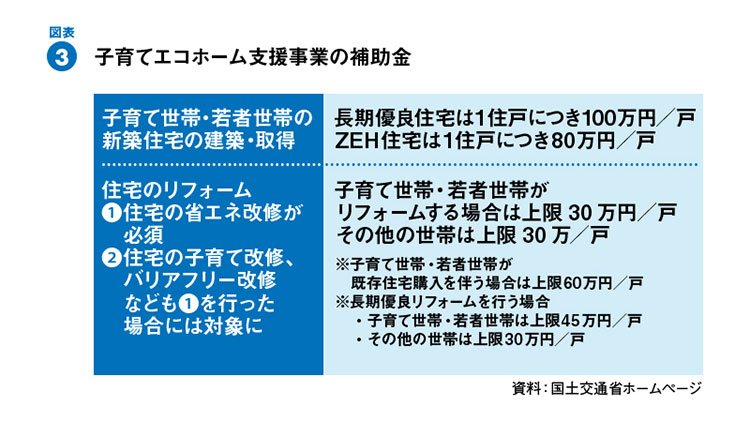

長期優良住宅なら1戸あたり100万円の補助金

いまひとつ、2024年のマイホーム取得に対しては、子育てエコホーム支援事業の補助金を活用できる。

図表3にあるように、子育て世帯・若者世帯が新築住宅を建築したり、取得する場合、長期優良住宅なら1戸あたり100万円、ZEH住宅だと80万円の補助金がつくようになっている。

また、既存の住宅をリフォームする場合も、1戸あたり30万円までの補助金を利用でき、中古住宅を取得してリフォームするときには、最大60万円の控除額になる。

この制度、住宅の建築会社や分譲会社、リフォーム会社などが申請を行う仕組みなので、利用者は手間いらずで、補助金分だけ安く住宅を取得したり、リフォームしたりできる仕組みだ。住宅の建築、取得から住宅ローンの利用、リフォームまでさまざまなレベルで子育て世帯向けの支援策が充実している。子育て世帯、若者夫婦世帯はこの機会を逃す手はないだろう。

(2024年3月5日掲載)

お話を聞いたのは●山下和之さん(住宅ジャーナリスト)

やました・かずゆき/1952年生まれ。住宅・不動産分野で新聞・雑誌・単行本などの取材・原稿制作、各種講演、メディア出演などを行う。『住宅ローン相談ハンドブック』(近代セールス社)、『はじめてのマンション購入成功させる完全ガイド』(講談社ムック)などの著書がある。

http://yoiie1.sblo.jp/