実家を相続する場合の対策を考える

1980年以来、約40年ぶりに相続法が改正されました。その背景には、長寿国NO.1・超高齢化社会が進む日本で、残された配偶者が安心した生活が過ごせるようにするための方策や、相続をめぐる紛争防止を目的とした法整備などがあります。

ある日突然訪れる相続問題。いざという時に慌てないために、この機会に、実家の相続対策を具体的に考えて、トラブルを未然に防止したいものです。親からの財産分与で大きな影響があるのは、やはり不動産です。「売却」「保有し居住、または第三者に賃貸」「一定期間の放置」「親との同居、あるいは生前贈与」など、相続する際のプランは複数考えられます。改正された相続法のなかでも、特に、実家の相続対策に影響する内容を確認してみましょう。

プラン1 売却する場合は流れをしっかり把握する

そもそも、資産を相続する時点で、相続税や固定資産税などの税金が発生します。相続税は、基礎控除額の範囲内であれば非課税で、基礎控除額は「3,000万円+600万円×法定相続人の数」となります。法定相続人が1人の場合、3,600万円、2人になると4,200万円まで控除されます(国税庁「相続税の計算<2018年4月1日現在>より)。相続する資産は、預貯金や株といった金融資産に実家などの不動産資産も含まれます。なかなか買い手が見つけにくい地方都市の実家、あるいは都市部で立地条件のよい実家など、その評価額(相続税を計算するときに算出する土地や建物の値段)次第では非課税枠を超えてしまうことがあるため注意しておきたいところです。

相続した実家を売却する理由は、「居住の予定がなく不要」である場合と、「遺産分割が必要」な場合とに分けられます。具体的な売却の流れは次の5つ。【1】親族間で実家相続人を決める→【2】司法書士など専門家に依頼→【3】信頼できる不動産業者を選定→【4】購入者を選定→【5】不動産の名義変更手続き。

【1】と【5】の、相続人が複数いる場合、誰が不動産を相続するのかを相続人間で話し合って決めること。また、複数の法定相続人により売却して現金化する場合、名義変更手続きは、全員分が求められるため、代表一人が名義変更して、後から分配すると贈与税がかかることを理解し進め方を考える必要があります。

相続直後に実家の売却をした場合には、空き家の発生を抑制するための特別措置が2023年まで延期されたため、売却益から3,000万円が控除されることになっています。ポイントとなる3点を確認しておきましょう(図参照)。1)昭和56年(1981年)5月31日以前の建築家屋に制限される。2)亡くなった方(被相続人)が家屋に居住している場合のみが適用対象でしたが、今回の法改正で(平成31年(2019年)4月1日以降の売却)、要介護認定等を受け、被相続人が相続開始の直前まで老人ホーム等に入所して空き家にしていた場合も、一定要件を満たせば適用対象になりました。 3)区分所有建築物(マンション等)は対象となりません。

プラン2 賃貸など資産として有効利用するか、しばらく静観してみる

相続した実家の相続人となり、売却しない場合にはどんな活用法が考えられるでしょうか。

リノベーションなどにより改装して、第三者に賃貸に出すなどが挙げられますが、近年では戸建賃貸としてシェアハウスに用途変更し、収益を上げるケースも出てきました。どのような有効利用策があるのかを事前に把握し、安定した収益確保を目指すことがポイントとなります。ただし、将来にわたって利益を生み続けるというものではないため綿密な事業計画を構築するのが望ましいでしょう。実家を他人に貸すことで、換気や清掃等の管理が自然と行われるため、建物の価値を維持しやすいともいえます。一方で、一度賃貸に出すなど自己居住以外の用途で利用すると空き家の発生を抑制するための特別措置は利用できなくなります。

相続人間の分配や利用目的が決まらない場合には、一旦放置することも選択肢のひとつとなります。その場合、放置によるデメリットも少なくないことを知っておいてください。

まず、放置した場合、固定資産税の負担がすべての相続人にかかってきます。また、空き家のまま放置したくないため、家屋を解体して更地にして放置すると、これまでの優遇措置特例が除外され、固定資産税が3~4倍になるとされています。

一方、家屋を残したままで、自治体から特定空き家と指定されると、所有者は固定資産税などの住宅用地特例からの除外勧告、行政指導などを受けることになります。その結果、最大50万円の罰金が課せられるほか、強制撤去の代執行費用の負担、最後は土地を公売に掛けられ失うといった事態も起こり得ます。

プラン3 親が生きているうちの相続対策、同居や生前贈与という選択肢

せっかく親名義の土地・建物があるなら「小規模宅地等の評価額の特例(2018年4月1日現在)」により、親が存命のうちにリフォームをして二世帯住宅で同居すれば、330㎡まではその土地の相続税評価額を8割まで軽減できます。例えば1億円の評価額なら、8,000万円が減額となり、2,000万円の評価で済むということです。しかし、住宅の形態や登記内容によっては、相続時に精算する相続時精算課税制度を選択した方が節税になることもあります。専門家に相談した上で、将来に備えたリフォームを検討してみるというのも考えられるでしょう。

相続時精算課税制度とは、贈与税を2,500万まで控除し、相続が発生したときに相続税の課税額として計算するという制度です。例えば、相続税の基礎控除額は相続人2名の場合、4,200万円ですが、贈与した不動産の価格が1,500万だった場合に贈与税はかかりませんし、相続発生時の遺産の総額と贈与した1,500万円を併せて4,200万円を超えない場合には相続税もかからないということになります。

もともと次世代へ財産の移転を促すことが目的のため、65歳以上の親から、20歳以上の子どもへの贈与という条件さえ満たせればとても便利な制度です。

超高齢化社会は、親が長生きすることの喜びがある反面、認知症などによる判断能力の低下は、資産相続もままならないというケースを生み出しています。こうした事態を回避するためにも、親が元気で判断能力のあるうちに、実家などの財産分与と管理を明確化しておくことが必要となり、そのための手法のひとつとして、「家族信託」への関心も高まっています。この制度は、法定相続の概念にとらわれずに、家族に財産管理を委託できるため安心して検討できるようです。

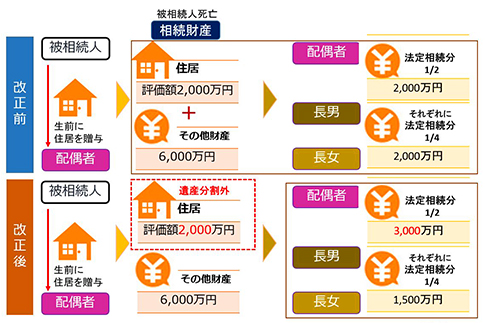

今回の法改正では、配偶者居住権や自筆証書による遺言書の保管制度など新たな制度が設けられたことでも注目を集めました。

配偶者の居住権を保護するための方策ができ、居住建物について柔軟な遺産分割を行えるようになったことで、図のように配偶者相続人が住居の権利を取得できるので、老後も安心して暮らすことができます。また、長年連れ添った夫婦間で居住用不動産を贈与した場合には、遺言などで意思表示しておかなくても、特別受益の持ち戻しの対象となる財産の計算が免除されて、配偶者相続人に有利な遺産の承継が実現可能になりました。相続は、ライフプランをしっかり練って、幅広い制度を活用して検討しておきましょう。

- 本記事の内容は2019年12月掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。