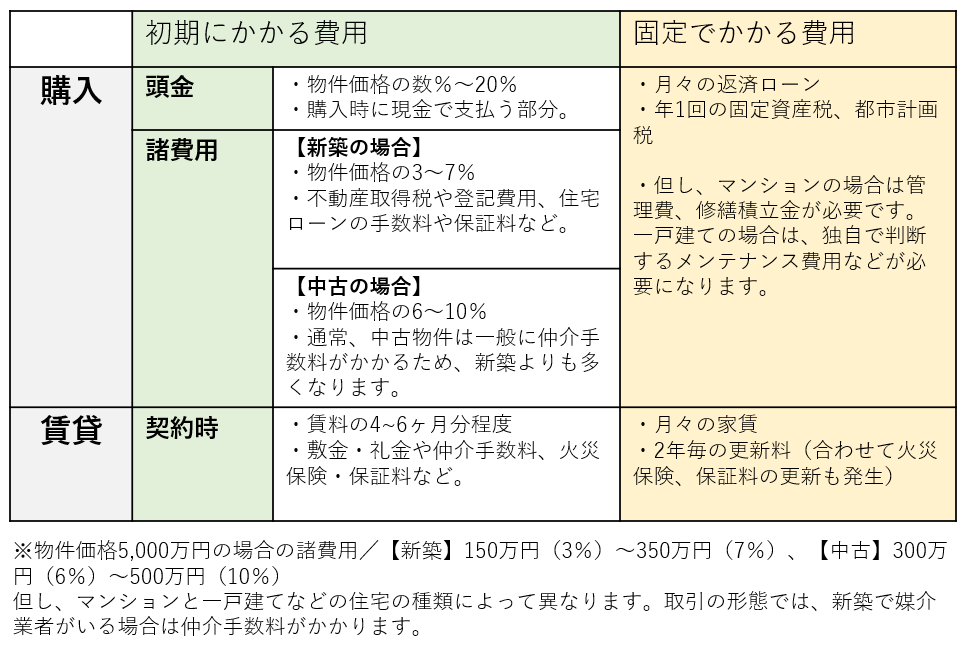

住宅ローンと家賃、資金面の違い

住み始めるときから、将来を見据えた上で知っておきたい資金について

購入の場合、住宅ローンは債務となりますが、返済はいつかは終わり、マイホームは資産として残ります。賃貸の場合、住み続ける間はずっと家賃負担が続きますが、ローンに縛られることはありません。資産を持つことで、老後の安心感を得るか、債務を負わず、自由に住まいを選択し続けるかという価値観の違いによって判断するべきでしょう。

毎月支払う住宅ローンと家賃、中身や考え方の違いも知っておきましょう

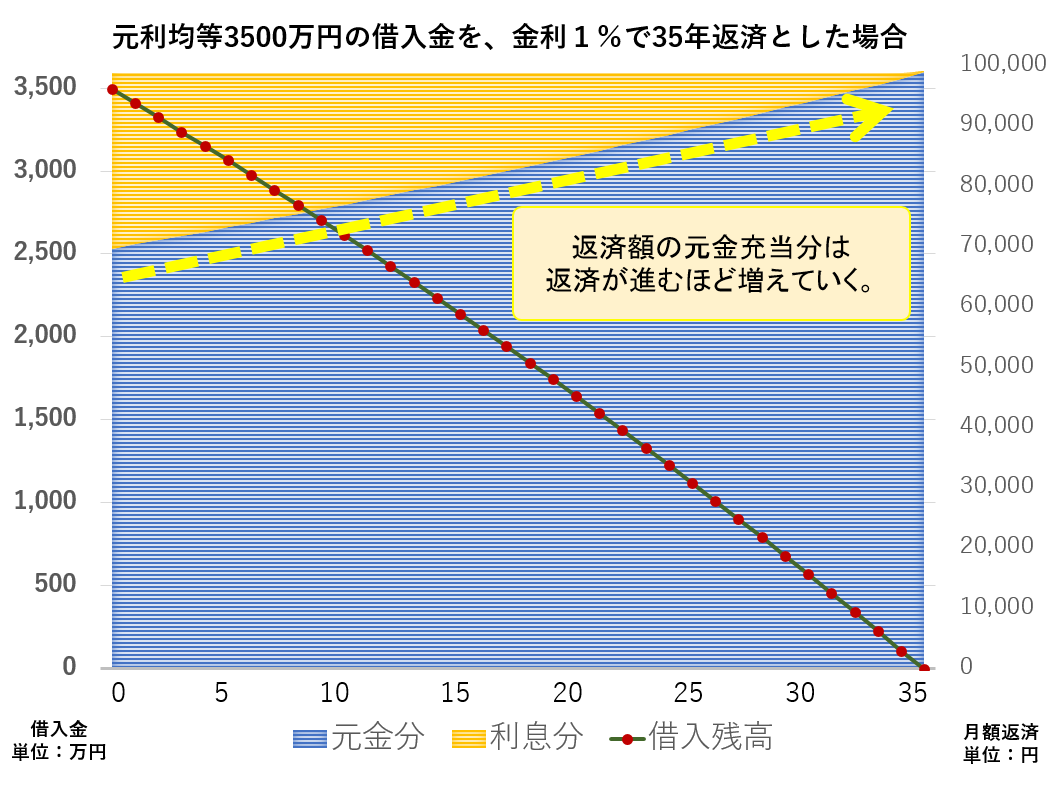

住宅ローンの月々返済額と家賃月額が同じだったとしても、その中身には大きな違いがあります。

◎住宅ローン返済

借入の元金返済に充当される部分と利息払いに分けられ、利息分は借入先の金融機関の収入となり、元金分はローンの借入残高を減らすことに充てられれます。元利均等の場合、毎月の支払額は一律です。

◎家賃

全額が部屋を借りる対価として支払うもので、すべて貸主の収入となります。ただし、居住する住まい次第で、金額を変えることも自在にできます。

たとえば、家賃とローン返済を、それぞれ毎月10万円払う場合、家賃は10万円の全額が支払いにあてられて手元には残りません。ローン返済当初は、約3万円が利息部分の返済となりますが、約7万円は元本充当分となり、返済年数を重ねるごとに元本充当分の割合は増えていきます。今のような低金利の時代は、住宅を購入する方にとって、住宅ローンの返済をする上では、良い状況だと言えるでしょう。

※計算例であり、詳細は借り入れる各金融機関によって異なる場合があります。

暮らしに影響する違い

日々の快適さにもつながる品質や仕様について

【購入編】

◎住宅の品質や仕様

- 分譲物件は、長く快適に住むことを目的に購入されるため、建物の耐震性や耐久性、遮音性や省エネ性能においては年々進化する建築技術もいち早く導入されやすい傾向にあります。また住宅設備のグレードなども価格に応じてとなりますが、より多くの付加価値を付けるケースが多いといえます。

- マンションの場合には、エントランスやスカイラウンジなど居住者専用の施設が充実している物件が多いことも魅力です。また、管理組合があり、共用部分のメンテナンスなど住まいをしっかりと管理してくれるため品質維持の観点からも安心できます。

【賃貸編】

◎住宅の品質や仕様

- 一般的な賃貸住宅は事業用として、投資した金額に対しての家賃収入を重視して建てられています。安全性や快適性を担保しながら、分譲タイプと比べて必要以上のこだわりは少ないといえます。また住宅設備のグレードは、ニーズの高いスタンダードな仕様が採用される傾向にあります。

- 賃貸でも、建物や設備のグレードにもこだわりたい場合の選択肢があります。分譲マンションや一戸建て購入者が、急な転勤などの事情により賃貸に出している「分譲賃貸」物件を条件に探すのがひとつ。また、一部の高級賃貸を選択するという方法もあります。

ライフプランや将来を見据えた選ぶときの考え方

【購入編】

◎得られる自由度

- 引っ越しの際は、売却するにしても誰かに貸すにしても、賃貸と比べると時間と手間が必要です。住みかえ先も併せて探す場合には、売買・賃貸どちらもまとめて対応ができる会社に相談するとスムーズです。

- リフォームや設備交換など、住宅に手を入れる自由が得られます。つまり、住まいそのものをより自分たちの暮らし方に合わせ、快適にカスタマイズをしやすいといえます。

◎将来のマネープラン

- ローンの支払いが完了すれば、固定資産税などの支払いだけになります。マンションは、加えて月々の管理費と修繕積立金が必要ですが、負担は軽くなります。

【賃貸編】

◎得られる自由度

- 一般に、住宅ローンの債務が生じない賃貸のほうが、転勤や転職、子どもの進学などに応じて、より生活しやすいエリアに引っ越すことも、柔軟に対応できます。

- 地震や火災などで建物が損傷した場合は、引っ越すことで新たな住まいにすぐに移れます。修繕の責任を負わないという点は、心理的な負担が少ないといえます。

◎将来のマネープラン

- リタイヤ後に必要となる家賃の確保を想定し、早い時期から貯蓄を意識する必要があります。ただし、家族構成が変化していることも想定され、家賃負担の少ない住まいに移るなどの選択も想定に入れるべきでしょう。

ここまで購入と賃貸の違いについて紹介しました。どちらがを選択するべきかはその時々の状況や価値観の変化によって変わるものだといえます。引越しの可能性が高いなら賃貸、永住を考えるなら購入。あるいは、将来は親の家を相続して移り住む予定の人であれば、ローンによる債務を負わず、賃貸で過ごすことを選び、子どもに資産を残したいとなればやはり購入を選ぶということなるでしょう。

「購入と賃貸のどちらを選ぶか」は、どちらが得か、有利かだけではなく、自身や家族のライフプランにおいて、どちらの住まい方が相応しいのかをよく考える必要があるでしょう。

- 本記事内に記載の内容は2018年1月現在のものとなります。