4割近い人が「頭金ゼロ」で買っている

かつては住宅ローンを利用してマイホームを買う場合、頭金(自己資金)を2割以上用意するのが常識だったが、その常識が崩れつつある。いまや2割以下、頭金ゼロで買う人も珍しくないのだが、ホントにそれでいいのだろうか。

ある調査によると、1993年以前は頭金ゼロで買う人は全体の16.0%と比較的少なく、頭金2割くらい、頭金3割くらいで買う人の合計が44.4%と半数近くに達していた。それが、2014年から2023年までの10年間では、頭金2割くらい、3割くらいの合計が23.9%と半減して、代わりに頭金ゼロで買う人が37.1%と4割近くに増えているそうだ。

以前は年月が経てば住宅価格が下がるのが当たり前だった。頭金が少ないと、売却可能額が住宅ローン残高を下回る「担保割れ」状態になるので、頭金2割以上を求める銀行が多かった。それが、住宅ローン獲得競争の激化や、住宅価格の上昇で担保割れリスクが小さくなったこともあって、頭金1割でも融資し、年収や資産状況などの条件によっては頭金ゼロでもOKとする銀行が増加した。結果的に頭金割合が低くなり、頭金ゼロで買う人が増加したわけだ。

建売住宅や中古戸建住宅も、頭金1割前後が多い

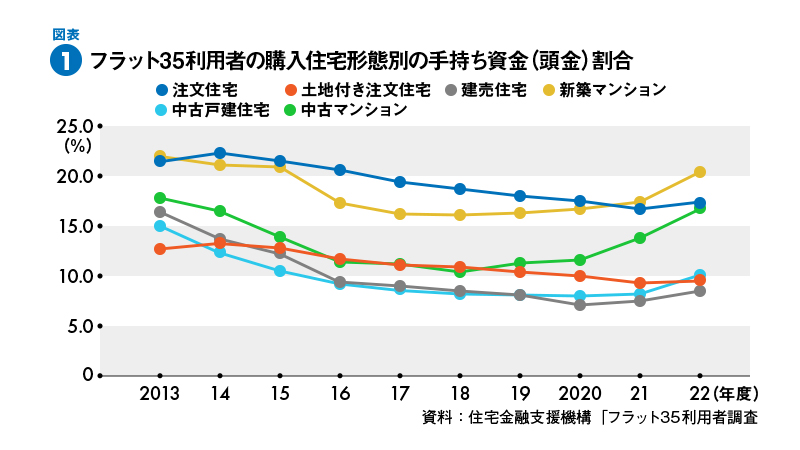

実際、住宅金融支援機構が民間金融機関と提携して実施している住宅ローンのフラット35を利用して、マイホームを取得した人の手持ち資金(頭金)割合は図表1のようになっている。

購入した住宅の形態によって多少の違いがあり、予算総額が高くなりがちな新築マンションの頭金の平均は20%前後で推移している。価格の高い新築マンションを買うには、頭金を多くして、借入額をできるだけ少なくしないと負担が重くなってしまうので、頭金割合を高くせざるを得ないのではないか。特に近年はマンション価格が急騰しているため、黄色の折れ線グラフの新築マンションの頭金割合が多くなっているが分かる。

新築マンションに比べると価格の安い建売住宅や中古戸建住宅の頭金割合は、10%前後とかなり低くなっている。

無理な計画は大ケガのもと

フラット35は、頭金割合によって金利が変わり、頭金が多いほど金利が低くなるというメリットがあるのだが、それでも頭金1割前後やそれ以下で買っている人が少なくないのが分かる。

なかには、住宅価格がどんどん上がっているし、2024年には住宅ローン金利の上昇も本格化して、消費者にとっては負のスパイラルが始まる可能性がある。そうなるとマイホームはいよいよ高嶺の花になってしまうので、いまのうちに買っておこうと、買い急ぎで衝動買いしてしまう人もいるかもしれない。

しかし、頭金が十分でないのに、無理して購入すると、多少の躓きで大事になりかねない。シッカリとした準備を整えて、より安全・安心の資金計画を立てる必要がある。そのポイントは次の通りだ。

ポイント1 返済負担率は25%以内に抑えるべし

第1には、頭金が少なくても、返済負担率(年収に占める年間返済額の割合)を高くしすぎないこと。多くの銀行では、年収400万円以上の人には返済負担率35%まで融資してくれるが、年収がさほど高くないのに、35%まで住宅ローン返済に取られてしまうと、かなり家計が厳しくなる。年収1,000万円を超えるような高額所得者なら返済負担率30%、35%でも十分にやっていけるかもしれないが、それ以下の年収の人は、25%程度に抑えておくのが安心だ。

その範囲で希望の物件が見つからないのであれば、より安い価格帯で取得できるエリアに変更する、新築を中古に変える、という方針変更が必要かもしれない。それでも希望を満たせない場合は、いま少し年収が増えるのを待つ、頭金が増えるのを待つ、という延期も勇気ある決断ではないだろうか。

ポイント2 手元に一定額の生活資金を残すべし

第2には、万一に備えて半年から1年程度生活できる資金を手元に置いておくこと。いくら健康な人でも、いつどんな病気やケガに見舞われるか分からないし、勤務先の事情で減収、失業などの事態がないとは限らない。

すぐに働けるようになるとは限らないし、次の仕事が見つかっても、収入が大幅にダウンするケースもあるだろう。そんな事態に備えて、半年や1年程度は収入が無くなっても生活できるだけの資金を、預貯金などの形で手元に残しておきたい。その分、借入額が増えるかもしれないが、そうなると年末ローン残高が増えるので、住宅ローン控除の控除額が多少なりとも増えるというメリットが出てくる。

それを目当てに無理に借り入れを増やすのは止めていただきたいが、手元にいつでも自由にできる資金があれば、精神的なゆとりにもつながるのではないだろうか。

ポイント3 より安全な住宅ローンを利用すべし

第3には、頭金が少なくなれば、借入額が増えるので、できるだけ安全・安心の住宅ローンを組むようにすること。

住宅ローンの金利タイプは、多少金利が高くなるものの、固定金利型で市中の金利が高くなっても、住宅ローン返済額が増えない固定金利型が安心。固定金利型の代表格であるフラット35には、各種の金利引下げ制度があるので、フルに活用して、できるだけ少ない負担で安心の資金計画にしておきたい。

それでも、金利の低い変動金利型を利用したいという人は、低金利で負担が少なくなるのを活用して、できるだけ短い返済期間で借り入れるのが得策。返済期間15年、20年程度で利用すれば、将来的に金利が上がっても、返済額の増額率が低くなるので、無理のない範囲で短くして、サクサクと返済すれば、早めに完済できて、精神的な安心感が高まる。

2024年夏から後半にかけては、金利の本格的な上昇が予想され、新築住宅を中心に価格の上昇がまだまだ続きそうだ。手をこまねいていると、いよいよ買えなくなってしまう。以上のポイントをシッカリと頭に入れて、早めに行動を起こしたほうがいいのではないだろうか。

(2024年7月掲載)

- 本記事の内容は掲載時の情報となります。情報が更新される場合もありますので、あらかじめご了承ください。

お話を聞いたのは●山下和之さん(住宅ジャーナリスト)

やました・かずゆき/1952年生まれ。住宅・不動産分野で新聞・雑誌・単行本などの取材・原稿制作、各種講演、メディア出演などを行う。『住宅ローン相談ハンドブック』(近代セールス社)、『はじめてのマンション購入成功させる完全ガイド』(講談社ムック)などの著書がある。

http://yoiie1.sblo.jp/