「生前贈与」と「相続」どっちが有利?

財産の譲り方には、生きている間に家族や親せきに譲る「生前贈与」と、亡くなってから譲る「相続」の2種類があり、「生前贈与」では贈与税、「相続」では相続税が発生します。

贈与税・相続税ともに、譲る金額が増えるごとに税率が上がります。贈与税は200万円以下まで10%、200万円超から300万円以下まで20%。相続税は1000万円以下まで10%となるため、税率だけを見ると相続税の方が有利に見えますが、そうとは限りません。

目安として不動産を含めた財産の合計が1億円を超える人の場合、財産全額を相続するよりも、生きている間に毎年数百万円ずつ生前贈与した方が節税につながり、有利になるケースがあります。土地と持ち家を保有している人だと、財産が1億円超えることも少なくないでしょう。

ただし、2023年の税制改正により、毎年数百万円を生前贈与しても節税にならない可能性が出てきました。税制改正の内容を紹介しましょう。

2023年度税制改正による贈与税・相続税の変化

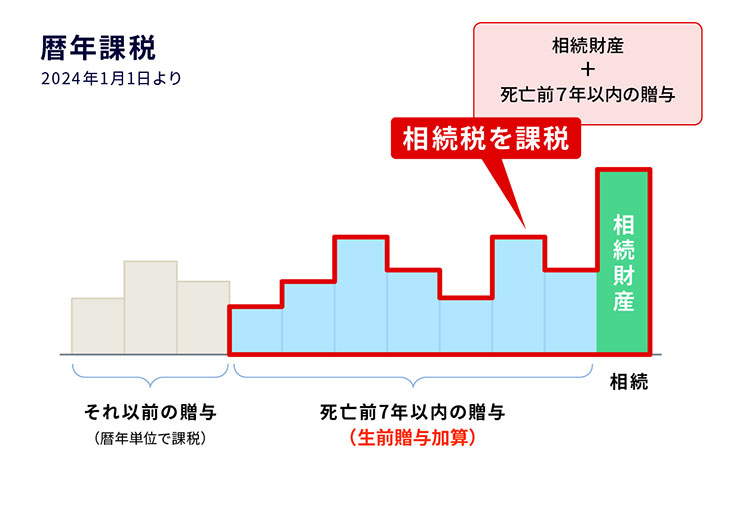

【注目ポイント①】生前贈与加算の期間が延長

生前贈与では、贈与する相手1人につき年間110万円までは贈与税が非課税になります。ただし、贈与した側が亡くなった場合、亡くなる3年前までの期間で贈与した財産も相続財産に足して相続税を計算するというルールがあり、この課税方法を「暦年課税」と呼びます。

この加算期間の3年が、税制改正により2024年1月1日から7年に延長されます。つまり、亡くなった日からさかのぼって7年以内に贈与した財産は、相続財産に足されるということです。

贈与税非課税となった110万円も、相続財産に加算される際には相続税が発生してしまいます。つまり、2024年以降、贈与から7年以内に亡くなった場合は、その贈与分全額に課税されるというわけです。

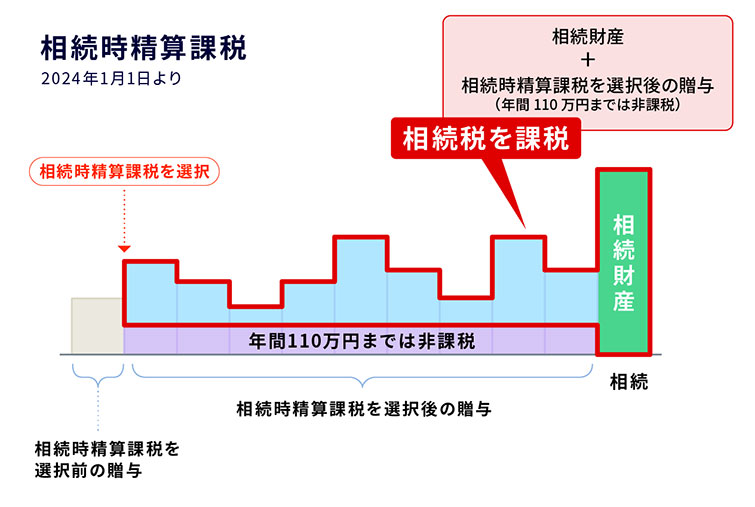

【注目ポイント②】相続時精算課税が使いやすくなる

生前贈与には「相続時精算課税」という課税方法もあります。年間2500万円までは贈与税非課税、2500万円を超える部分には一律20%の贈与税が発生する制度です。ただし、非課税となった部分は、贈与した人が亡くなった際に相続財産と見なされ、相続税が発生します。

税制改正により2024年1月1日からは、「相続時精算課税」で贈与した場合に年間110万円までは贈与税に加え相続税も非課税になります。つまり、年間110万円までの贈与は確実に非課税となり、申告も不要となるのです。

ちなみに、課税方法を「暦年課税」から「相続時精算課税」に変えることはできますが、「相続時精算課税」を選ぶと「暦年課税」に戻すことはできません。

税制改正によって相続時精算課税が有利に!?

これまでは、結果的に贈与した財産のすべてに相続税がかかる「相続時精算課税」は不利、年間110万円が非課税となり、相続財産への加算期間も3年と短かった「暦年課税」が有利とされてきました。

しかし、今回の税制改正により、2024年以降は加算期間が7年になる「暦年課税」よりも、年間110万円が完全非課税となる「相続時精算課税」の方が有利になりやすいといえます。「相続時精算課税」を使うと、亡くなる直前の贈与であっても年間110万円までは非課税になるからです。

ただし、「相続時精算課税」を利用する際には注意点があります。贈与を受けた時点では税金は発生せず、贈与した人が亡くなった際に相続税を支払うことになるという点です。贈与された財産を使い切ってしまい、税金だけが残るということにならないよう、将来どの程度の相続税が発生するか確認しておくほうがいいでしょう。

「暦年課税」と「相続時精算課税」の使い分けがカギ

生前贈与や相続を考える上で、知っておいたほうがいいルールがあります。「暦年課税」の7年という加算期間は、原則として、法定相続人に当たる人に対する贈与だけが対象になるというルールです。

法定相続人とは民法で定められた財産を相続できる人のことで、配偶者、子ども、両親、兄弟姉妹が該当します。

孫は法定相続人にならないため、孫に生前贈与を行ってから7年以内に亡くなったとしても、孫への贈与分は相続財産に加算されません。つまり、孫には「暦年課税」で贈与することで年間110万円が非課税となり、節税メリットを得やすいのです。

2024年以降は、法定相続人は「相続時精算課税」、孫などの法定相続人ではない相手は「暦年課税」と、課税方法を分けるといいでしょう。

また、アパートなどの不動産や株式、投資信託など、収入を生む財産を「相続時精算課税」で贈与することでも、節税メリットを大きくできます。贈与した不動産や株式などの元本は将来的に相続財産となり相続税が発生しますが、贈与した後に発生した家賃や配当金などの収入は贈与された人に帰属するため、相続財産と見なされないからです。

贈与しないまま保有していると、相続する際に収入で増えた財産にも相続税がかかってしまいますが、贈与しておけば収入は課税されないため、節税につながるのです。2024年以降は、収入を生む財産を「相続時精算課税」で贈与するケースが増えるでしょう。

2023年は「相続税の試算」の1年に

贈与税・相続税に関する法律が大きく変わる2024年に向けて、2023年は自分が相続する、または親などから相続を受ける際にどの程度の相続税が発生するか、試算してみましょう。

相続税の数字が固まると、いくらぐらい生前贈与すると節税につながるかといったことが見えてきます。資産額や法定相続人の数などによって最適な贈与額は変わるので、まずは現状を整理し、把握することが重要です。

(2023年2月7日掲載)

お話を聞いたのは●橘慶太さん

たちばな・けいた/税理士、円満相続税理士法人代表。大学在学中に税理士試験に合格し、卒業後は税理士法人山田&パートナーズの相続専門部署で6年間相続税に専念。2017年に独立開業。「最高の相続税対策は、円満な家族関係を構築すること」をモットーに依頼者に寄り添い、これまで手がけた相続税申告は通算500件以上。著書に『ぶっちゃけ相続「手続大全」』(ダイヤモンド社)。YouTube「円満相続ちゃんねる」のチャンネル登録者数は8万人を超える。

https://osd-souzoku.jp/