全体的には縮小傾向だが、内容によって大きく異なる

今回の税制改正の大きなポイントは3つ。「控除率の引き下げ」「控除期間の延長」「借入額の上限」だ。控除率はこれまで1%だったのに対し、一律0.7%に引き下げ。そのかわり、控除期間は10年から原則13年に延長された。また借入額の上限(ローン限界額)は住宅の種類によって、一部で引き上げ、一部で引き下げられた。一般住宅は上限が4000万円から3000万円に変更となっている。

今回の改正は、そもそもの不公平感を見直すものだ。これまでの控除1%は「払う利息に対し、住宅ローン控除で戻ってくる額が多く、儲かる人がいる状態だった」という。本来、住宅控除ローンは、払った金額に対して税金が返ってくる減税制度だ。自分が払った税金以上の利益を得ることはできない。これまでは毎年見直しが行われていたが、今回の改正は令和7年まで適用される。長い目で考え、「改正点をしっかり理解した上で、最善の買い方を選んでほしい」と千日さん。

住宅購入を考えるとあまり喜ばしくない改正かもしれないが、まずは購入したい物件や年収、予算をもとに、その際の影響に目を向けて検討してみよう。

環境性能の高い物件ほど、控除上限額は上がる

今回の改正にあたって特筆すべき点として、千日さんは「住宅環境性能」を挙げる。以前は「認定住宅(※1)」と「その他」だったものに「ZEH(ゼッチ:ネット・ゼロ・エネルギー・ハウス※2)」「省エネ基準」の区分が加わり、細分化された。

「環境性能がよい建物に関しては、控除の上限額が高く設定されています。今回の改正によって、新築の認定住宅であれば年間50万円だったものが、2022年には35万円まで減額され、他のZEHや省エネ基準適合住宅なども、総じて低くなってしまいますが、それでも一般住宅よりは控除の上限額が高く設定されています。今後の住宅ローン控除を考えた場合は、少しでも環境性能のよいものを購入することがおすすめです」

※1:「認定長期優良住宅」または「認定低炭素住宅」とみなされる建物

※2:断熱性能に優れた住宅で、省エネとともに再生可能エネルギーを導入することで、一次エネルギー消費量の収支をゼロにすることを目的としたもの

新築を購入するなら2023年までのタイミングがベスト

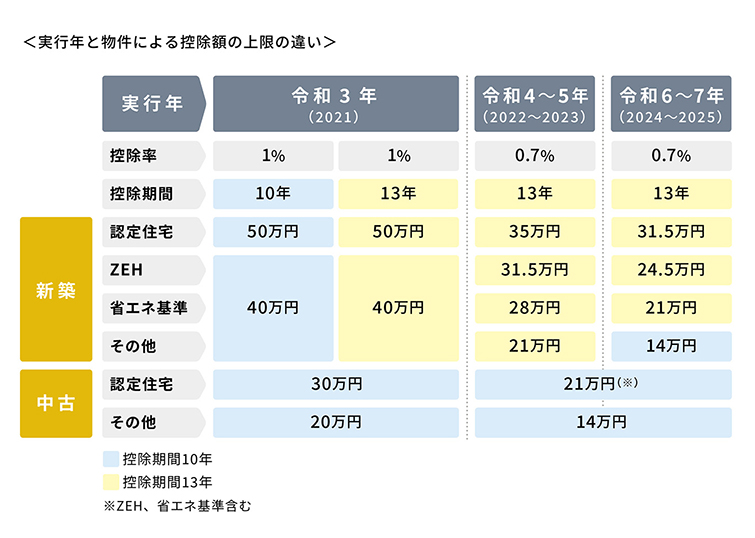

「控除率1%かつ控除期間が10年」に当たるのは、住宅購入契約の期間要件を満たさず、令和3年度中に居住を開始した場合。

[千日太郎氏作成]

その場合“購入する時期”も肝となる。上の図表からもわかるように、令和6(2024)年以降、新築物件の控除上限額はさらに減ってしまう。認定住宅は35万円から31万5000円に、ZEHは31万5000円から24万5000円、28万円から21万円に。その他の一般住宅に至ってはこれまでの40万円から21万となったうえ、令和6(2024)年以降には14万円まで減額される計算だ。さらに図表の水色部分に該当するものは、控除期間が13年から10年に短縮されることも念頭においてほしい。

「改正後、2022年以降は控除率の上限が1%から0.7%に下がりますが、2024年以降はさらに引き下がります。その点を考慮すると2023年までに新築を購入するのが、一番恩恵を受けられると言えます」

年収によって異なるおすすめ物件

今回の改正の背景にある「不公平感の見直し」。その一つに収入格差もある。

「これまで40〜50万円の控除を受けられるのは、比較的年収が高い人でした。住民税の控除には上限があり、一定額を超えると変わりません。年収700万円以上の人でなければ40〜50万円の住宅ローン控除がフルに受けられなかった。その点が今回、控除の上限が下がった背景の一つに考えられます」

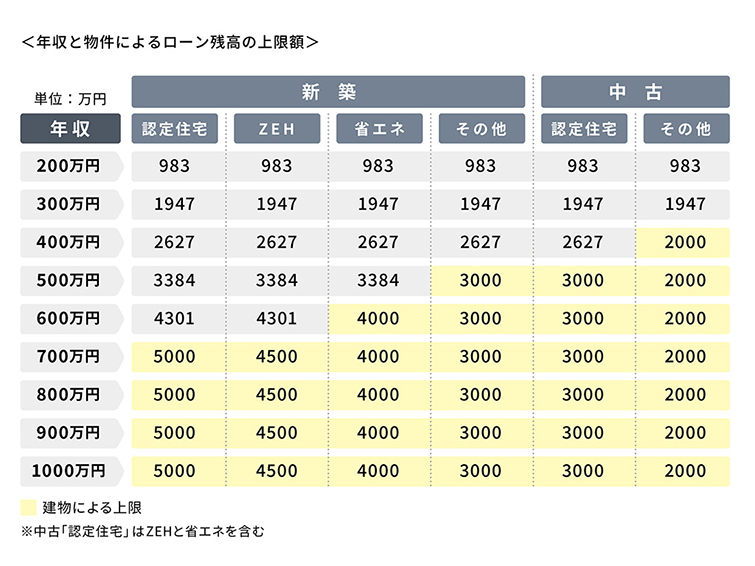

また、住宅ローン控除の対象は所得3000万円以下から、今回の改正によって2000万円以下に修正されたことも加える。下の図表は、年収による控除金額の上限をまとめたものだ。

[千日太郎氏作成]

黄色で塗りつぶされた区分を超えないところが、最も効率よく控除を受けられるといえる。新築の認定住宅やZEHは控除上限が高いため、年収が多くても35万円以上は戻らないが、中古の一般住宅になると上限は14万円までに下がる。

「例えば、年収400万円程度の場合、認定住宅を5000万円で借りて購入しても返ってくるお金は18万円程度。新築の『その他』や中古の『認定住宅』のほうが恩恵を受けられるといえるでしょう。一方で年収800〜900万円の方が同じ物件(新築その他、中古の認定住宅)を選ぶと、21万円しか戻りません。似たような物件であれば、節税の観点からすると35万円の控除が得られる新築の『認定住宅』がおすすめです」

年収が高い人は、新築で環境性能のいいものを選んで賢く減税。あまり予算がなければ、無理に環境性能にこだわる必要はないと千日さん。この図表を参考に、年収ごとに最も住宅ローン控除の「恩恵が受けられる」物件を探るのが賢明だ。

ローン残高から算出できる控除額で、賢く節税を

ここまで「控除の上限」を軸に解説したが、「ローン残高」に着目するとより理解しやすいかもしれない。住宅ローン控除は、年末のローン残高に控除率をかけたもの。すなわちローンの残りによって返金(還付)される金額が決まる。「具体的にいくらの住宅ローンを組めば、賢く減税できるか」のプラン作成の指南になるという。

「住宅ローン残高の上限は、控除上限額を0.7%で割り戻すと算出できます。今回の改正によって、注意してほしいのは上限。これまで1%だったため、例えば5000万円を住宅ローンとして借りれば1%の50万円が控除、税金としてキャッシュバックを受けられたのですが、今は同じ状況でも35万円しか返ってきません。年収にかかわらず、5000万円以上のローンではあまり恩恵を受けられないと考えてください」

これをわかりやすく表現したものが下の図表。「建物による上限」と比較して低いものを基準に作成している。

「自身が払った以上は戻らない“年収”に加え、これから買う“家の種類”によって上限は異なります。この2つのうち、低い方が上限。表で黄色に塗りつぶした上限を超えないところが、最も効率的に住宅ローン控除を受けられると考えてください」

[千日太郎氏作成]

「あくまでも図表は住宅ローン控除の恩恵を最大限に受けられる指標。頭金を多く入れられるのであれば、予算よりも高い物件を買って、借入額を調整することも可能です。これまでは借りるほど得するイメージがあったかもしれませんが、得する借入額の上限は下がっていることを認識してほしい」と千日さん。今回の改正をマイナスと捉えるのではなく、改めて「借りすぎない、無理のない購入」を検討する機会として考えたい。

(2022/1/22掲載)

お話を聞いたのは●千日太郎さん(公認会計士ブロガー。オフィス千日合同会社代表社員)

大学卒業後、大阪の監査法人へ入社。資格や名前を伏せて始めた「千日のブログ 家と住宅ローンのはてな?に答える」が評判を呼び、住宅ローン、不動産分野で人気の高いブロガーとなる。公認会計士としての金融商品の分析力と独自のノウハウをもとに、日々寄せられる読者からの相談に的確なアドバイスを行う。著書に『住宅破産』(MdN新書)、『住宅ローンで「絶対に損したくない人」が読む本』(日本実業出版社)など。

https://sennich.hatenablog.com/