リフォームローンの選択肢

どんなリフォームをするかによって、借入先の違いも。まずは、特長を理解しましょう

●公的融資(住宅金融支援機構、自治体)

住宅金融支援機構のフラット35や財形住宅融資、自治体の融資や助成制度などがあります。金利や返済期間などは民間のローンより有利な条件で借りられる場合が一般的です。

ただし、公的な融資では「耐震」「バリアフリー」「省エネルギー」などを目的としたリフォームや、中古物件の購入と合わせてリフォームする場合に限定されることが多いのが特徴です。住宅支援機構や管轄自治体のホームページなどで、どのようなリフォームが融資の対象となるか、事前に確認しておきましょう。

●民間金融機関のリフォーム専用ローン

住宅リフォームに特化したローンを、多くの民間金融機関で扱っています。公的融資のような目的の制約はなく、省エネルギーやバリアフリーを目的とする場合は、金利優遇を受けられる場合があります。利用条件や金利、借入限度額、返済期間などの商品内容は、住宅ローンと比べて金融機関による違いが大きい傾向があります。有担保型と無担保型があり、住宅ローン返済中に追加的に借りる場合は、新たな抵当権設定が必要ない無担保型のほうが借り入れしやすいといえます。有担保型は借入限度額や返済期間が無担保型より緩和されることが多いですが、住宅ローンが残っている場合は追加で抵当権を設定する必要があり、借入が難しい場合もあります。

住宅ローンの借り替えで、リフォーム資金を調達する方法も

ローンを一本化できて、家計管理も分かりやすいというメリット

住宅ローン返済中にリフォーム資金を調達するには、リフォーム専用ローンを借りる以外にも方法があります。それは、現在借りている住宅ローンを借り替え、リフォーム費用も含めて住宅ローンを新たに借り入れるやり方です。住宅ローンとリフォーム専用ローンとでは、一般に住宅ローンのほうが金利が低く、返済期間を長く組めるので、毎月の負担を軽減しやすくなります。またローンを一本化できるため、家計管理がしやすいというメリットもあります。

住宅ローンの借り替えは同じ金融機関内では認められないことが多く、現在返済中の金融機関とは別の金融機関で新たにローンを借り入れて、現在のローンを清算するのが通常です。しかし、リフォーム資金を追加調達する場合は、リフォーム資金分を住宅ローンの残債に加えて、ローンを組みなおすことに対応する金融機関もあるため、まずは現在の借入先に問い合わせてみましょう。

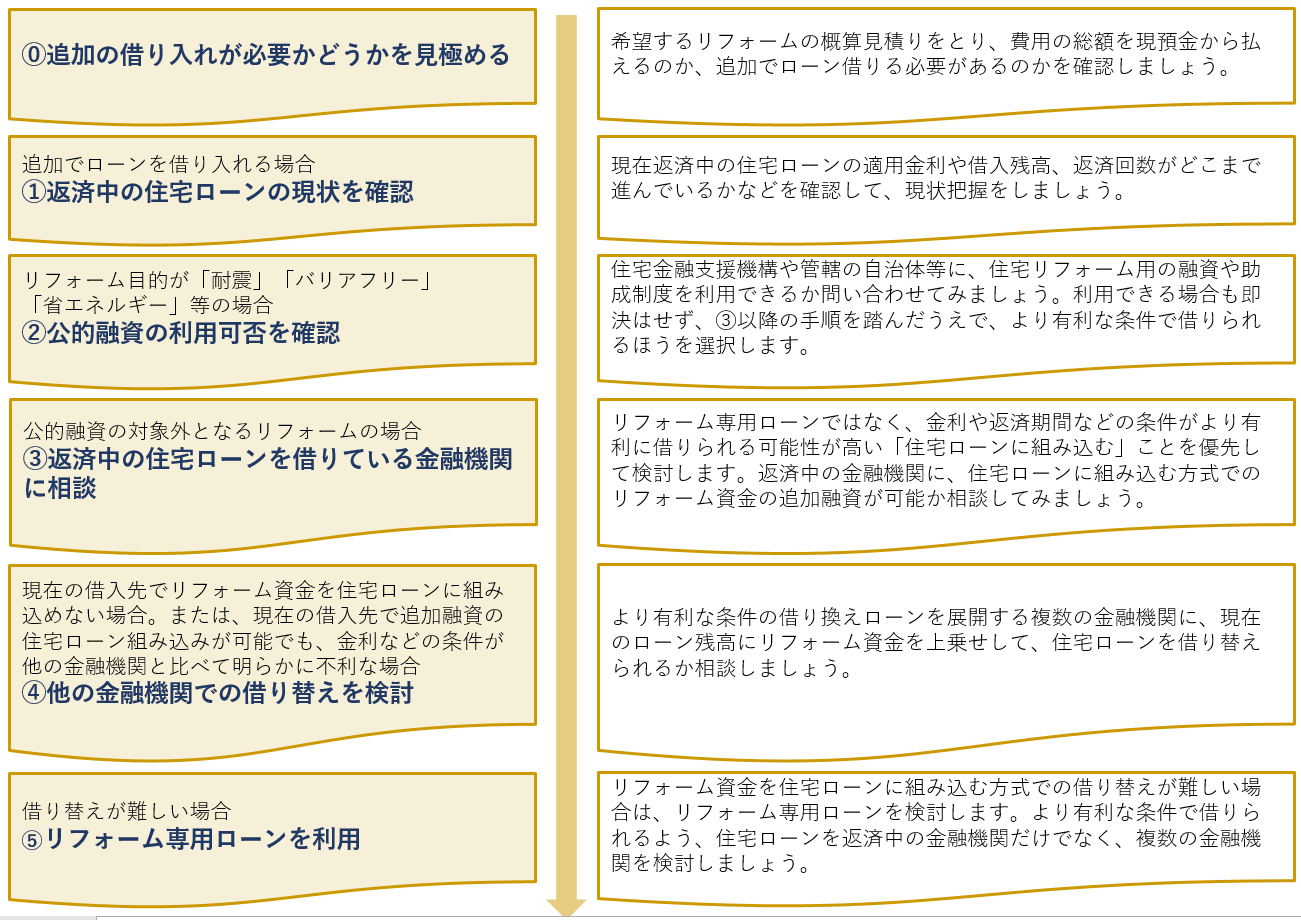

住宅ローン返済中の追加融資検討の進め方

■リフォームローン借入STEP

リフォームを行う際、どのようにローンを選択していけばよいのか。上記、STEPにそって確認を進めていくと、ご自身の計画にフィットしやすいローンが見つけられると思います。

- 記載の内容は2018年1月現在のものとなります。最新の情報は公的機関や各銀行などのWEBサイトをご参照ください。