マイホームを買う・建てるときに使える制度

新築か、中古か。購入物件で違う、減税措置

マイホームを購入または建築する場合、利用できる制度は、購入する物件によっても違いがあります。それぞれの内容をや条件を、自身のケースにあてはめて確認してみましょう。

●新築の場合:住宅ローン減税(住宅ローン控除)

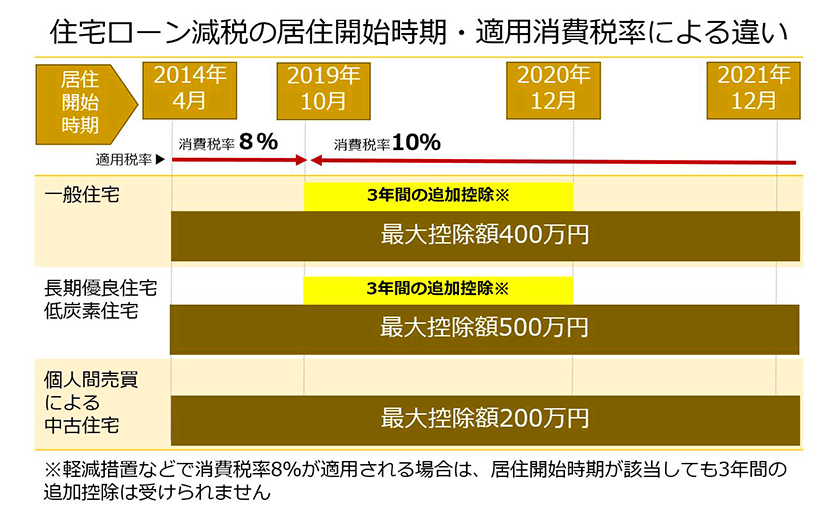

住宅ローンを利用してマイホームを購入・建築する場合に使える制度。毎年末のローン残高(一般住宅は最大4,000万円、長期優良住宅は最大5,000万円)の1%が10年間にわたり所得税から控除され、10年間で一般住宅は最大400万円、長期優良住宅は最大500万円の税控除を受けられることになります。収めた所得税がローン残高の1%より少ない場合、住民税の一部からも控除。また、消費税率10%が適用される住宅を取得し、かつ2019年10月~2020年12月に入居する場合は、追加的に3年間の税控除を受けられます。※11~13年目の控除額は、以下の①②のうち、少ない方の金額

①住宅ローン残高または住宅の取得対価(一般住宅は上限4,000万円、長期優良住宅は上限5,000万円)のうち、いずれか少ない方の金額の1%

②建物の取得価格(一般住宅は上限4,000万円、長期優良住宅は上限5,000万円)の2%÷3

この3年間の追加控除が受けられる入居期限は、本制度の期限より1年早いことに注意が必要です。本制度を利用するには、借入金の償還期間が10年以上、登記簿上の床面積(内法面積)が50㎡以上などの要件を満たす必要があります。(制度の期限:2021年12月)

【固定資産税の軽減措置】

新築住宅をマイホームとして購入・建築する場合には、建物にかかる固定資産税が、一戸建ては3年間、マンションは5年間、1/2に軽減されます。床面積が50㎡以上280㎡未満の住宅が対象となります。また、購入・建築する住宅が認定を受けた長期優良住宅の場合は、軽減期間が2年間延長されます。

●中古の場合:住宅ローン減税(住宅ローン控除)

中古住宅を購入する場合は、耐火建築物(マンションなど)の場合は築25年以内、耐火建築物以外(木造住宅など)は築20年以内であるか、築年数がその上限を超える場合は、一定の耐震基準を満たしている証明が必要となります。また、消費税が非課税となる中古住宅の個人間売買の場合は、最大控除額は200万円(ローン残高2,000万円×1%×10年)となります。(制度の期限:2021年12月)

今の収入は?退職金など現金で購入できる場合は?お金に関する前提条件を確認

マイホーム購入の際には、年収や買い方によって優遇される制度もあります。参考にしてみましょう。

●投資減税

住宅ローンを利用せず、現金で「長期優良住宅」または「低炭素住宅」を購入する場合に使える制度。一定の掛かり増し費用(住宅の性能向上に掛かる1㎡当たり費用)×床面積の10%(最大65万円)が、購入した年の所得税から控除されます。その年の所得税より控除額が大きく控除しきれない部分は、翌年度に繰り越して控除を受けられます。(制度の期限:2021年12月)

●すまい給付金

2014年4月の消費税増税に伴い創設され、一定の収入以下の人がマイホームを購入・建築する場合に、給付金がもらえる制度です。軽減措置などで消費税率8%が適用される住宅は最大30万円、消費税率10%が適用される住宅は最大50万円が給付されます。対象となる収入の上限は適用される消費税率によって異なり、給付額も収入に応じて段階的に変わります。住宅ローンを利用しない場合は、年齢が50歳以上であることが条件となります。また対象となる住宅について、床面積や耐震性などの条件は住宅ローン減税と同様ですが、中古住宅は消費税が課税される宅地建物取引業者が売主となる再販物件のみが対象となり、消費税が非課税となる個人間売買で購入する場合は、給付を受けられません。

投資減税、すまい給付金の利用条件等の詳細はこちらをご参照ください。

マイホームを買い替える場合に使える制度

今の住まいを売却して、新しい住まいへ。その時税金はどうなると軽減されるの?

損出が出た場合

居住用財産の買い替え等の場合の譲渡損失の繰越控除が受けられます。

現在の住まいの売却によって発生する損失額(譲渡損失)を所得から控除できる制度。譲渡損が大きく、売却した年の所得から控除しきれない場合は、最大3年間繰り越して控除できます。

たとえば、所得600万円で譲渡損失が1500万円の場合、所得と譲渡損失を繰り越して相殺することで、1年目と2年目は所得ゼロ、3年目は所得300万円として所得税や翌年の住民税が計算されます。この場合、所得税は1年目と2年目はゼロ、3年目も減額され、住民税は翌年に軽減されるため、2年目と3年目は所得割額がゼロ、4年目に所得割額の減額となります。

利益が出た場合

居住用財産の3000万円特別控除、または居住用財産の買い替え等の場合の長期譲渡所得の課税の特例を選択できます。

- 居住用財産の3000万円特別控除

現在の住まいの売却によって出た利益(譲渡利益)から3000万円を控除できる制度。譲渡利益が3000万円以下ならば非課税となり、譲渡利益が3000万円を超える場合は、超えた分にのみ課税されます。

- 居住用財産の買い替え等の場合の長期譲渡所得の課税の特例

10年以上所有、居住した住宅を買い換える場合に利用できる制度。新居の取得価額(購入価格+購入諸費用)が旧居の譲渡価額(売却価格-売却諸費用)を上回る場合は、旧居の売却によって利益が出ていても課税されず、逆に、旧居の譲渡価額が新居の取得価額を上回る場合は、譲渡価額の一部に課税されます。

買い替えの場合に利用できる各制度の利用条件等の詳細はこちらをご参照ください。

マイホームをリフォームをする場合に使える制度

「バリアフリー化」や「省エネルギー化」で、お得にリフォームができる?

マイホームに「バリアフリー化」「省エネルギー化」「耐震補強」等、一定条件を満たすリフォームを施す場合は、所得税や固定資産税が減税される制度や補助金がもらえる制度を利用できます。各住宅性能について技術基準が細かく定められているため、リフォーム業者に依頼する際に、希望するリフォームの内容が技術基準を満たすか確認が必要です。また、国の制度とは別に、独自のリフォーム補助金制度を運用する自治体もあるため、居住地の自治体に問い合わせてみましょう。

- 減税や補助金を受けられる主なリフォームの種類

- 耐震リフォーム:築年が古く現在の耐震基準を満たしていない住宅の耐震性を高める。

- バリアフリーリフォーム:浴室やトイレの改良、通路幅の拡幅、段差の解消、手すり設置など、室内をバリアフリー化する。

- 省エネリフォーム:断熱性の向上、太陽光発電の導入など、省エネ性能を高める。

- 長期優良住宅化リフォーム/国が定める長期優良住宅の基準を満たす。

各制度の利用条件、技術基準等の詳細はこちらをご参照ください。

親や祖父母から資金援助を受けられる場合に使える制度

マイホームの購入を検討するなら、親や祖父母との早めの相談も大切

親や祖父母などの直系尊属から、自己が居住する住宅を購入、建築、リフォームするための資金(住宅取得資金)の贈与を受けた場合は、一定の額まで贈与税が非課税となる特例を受けられます。

この特例は、「暦年課税制度」による年間110万円までの贈与税の基礎控除、または「相続時精算課税制度」による一般住宅で2500万円までの贈与税非課税枠と併用できます。

※図内の、質の高い住宅とは、住宅性能表示制度と同じ基準になります。

固住宅取得資金贈与の特例の詳細はこちらをご参照ください。

※記載の内容は2019年9月現在のものとなります。最新の情報は各WEBサイトをご参照ください。